BLOG

住宅ローン借り換えにメリットはあるの?まずはあなたの状況把握から!

住宅ローンの借り換えとは?

借り換えはどのような状況でするべきなのか

借り換えをするとお得な人とは?

一般的に住宅ローンが1,000万円以上残っており、先ほど述べた金利差が1%以上ある方です。住宅ローン金利の推移は、現在かなり低くなっていて、金利が高いときにローンを組んだ人は借り換えをするメリットが非常に高いです。

借り換えをしない方がお得な場合もある!

住宅ローン借り換えを行うべき3つのメリット

最終支払額がかなり異なってくる

様々な枠組みを変更することができる

ライフスタイルの変化から利便性が向上する場合も

住宅ローン借り換えのデメリット

借り換えには諸費用がかかる

審査がもう一度ある

口座の変更があり手続きが面倒になる可能性

まとめ

家族ができてからの医療保険の使い方!結婚や出産などケース別に紹介

家族ができたら医療保険選びが大切

自分以外が病気や怪我になっても医療費を払う可能性がある

家族型は保険金などのデータ管理が簡単

結婚後の医療保険との向き合い方

両親に自身の保険のありかを聞こう

共働きかそうでないかで医療保険の選び方は変わる

出産では医療保険を受けられない場合が多い

子どもができたときの医療保険との向き合い方

子どもは何かと病気やケガをしがち

学資などとかけもちできる医療保険もある

医療保険の主な形式は?

終身医療保険

定期医療保険

貯蓄型医療保険

女性向け、持病あり向けなど医療保険は多様化している

まとめ

がん保険の選び方は?あなたにあった保険の種類を選ぼう

生命保険の種類にはどういったものがある?

死亡保険について

医療保険について

がん保険について

がん保険の種類はどういったものがあるのか

定期型と終身型の違い

保障内容による違い

がん保険の選び方は個人によって違う

一般的ながん治療にかかるお金について

一生涯の保障がいいかどうか

現在の貯蓄状況によっても異なる

まとめ

フラット35 2019年10月改定【保険・住宅ローンのトータルプランナー 『サンクフル・アイ』】

2019年10月に、長期固定金利住宅ローン『フラット35』が改定となります。このブログを書いている段階で、フラット35の金利もかなり下がってきまして、頭金1割分入れたて団信(団体信用生命保険)を不担保とした場合ですと金利も1%を割り込んだ状態で融資をするところまで来ました。「金利が上がらない安心」をメリットと感じている方ですと、フラット35を選びやすくなるのではないでしょうか?

今回は、この10月で大きく変わるものがございます。まとめてみましたのでご覧いただければと思います。また、弊社もフラット35の取次代理店として営業をしておりますので、経験談も含めてお伝えできればと思います。

目次

【フラット35】地域活性型の多少事業を拡充します

2017年4月の改定で、主に地方を中心に子育て世代やU・I・Jターンで地方に住居を建て居住する方などに対し、各自治体が補助金を出すと同時に、住宅金融支援機構と協定を締結し連携している地方公共団体だった場合、フラット35の金利を5年間0.25%優遇する制度を取り入れている自治体があります。

※画像は『フラット35子育て支援型・地域活性化型』ホームページより

過去に弊社でもこの制度を取り入れてフラット35での融資付けのお手伝いをさせていただいたのですが、住宅ローン金利が一定期間下がり、なおかつ自治体から補助金を貰えるといって、実際住宅ローン債務者となったお客様からは大変喜んで貰えました。個人的にはもっとたくさんの地方公共団体がこの制度を取り入れてくれればと思いますが、新たに地域活性化型で2つの項目が増えます。

●防火対策に資する事業:防災・減災対策が講じられた住居を建設または購入をし、補助金を地方公共団体から受けた時に対象。

●地方住居支援事業:居住支援金を地方公共団体から受ける方が、移住先で住宅を建設または購入する場合

『防災対策に資する事業』は、雪下ろしの必要がないよう工夫された住宅(克雪住宅)や、雨水を住宅の屋根から地中に浸透させる施設(雨水浸透施設)の住宅を建設・購入した時に利用ができます。この場合のフラット35の金利優遇は、5年間で0.25%になります。

『地域住居支援事業』は、移住支援金を地方公共団体が受ける方が、移住先で住宅を建設または購入する場合に対象となります。移住支援金の受けられる方は、東京23区から東京圏(東京・千葉・埼玉・神奈川)外に移住をし、道府県が選定した中小企業に就職をした方などに対する交付金です。この場合のフラット35の金利優遇は、10年間で0.3%になります。

地方から東京へ移住をするいわゆる一極集中型が目立つ今の日本ですが、ゆくゆくは生まれ故郷に戻って地元の企業で働きたいという方には良い制度だと思います。地方にも魅力ある企業がさらなる付加価値をつけられるよう、導入する企業が増えていけばいいなと思います。

建設費・購入価額の上限1億円の制限がなくなります

イメージが沸かないと思いますが、フラット35を利用する場合、いくつか条件があります。その中の1つに

『建設費・購入価格の上限が1億円以下』

という条件がありました。その条件が無くなります。つまり、1億円以上の建設費や購入価格でもフラット35が利用できるということになります。

ただ、フラット35の融資額は8000万円は依然として続きますので、それ以上の資金を別の融資を受けるか自己資金が必要となります。フラット35は第1順位の抵当権が融資条件となりますので、第2順位でもいい融資はかなり限られるかと思います。そのため結局のところ8000万円以上の物件をフラット35を利用して購入する場合はかなりの自己資金が必要となるケースになりがちです。

フラット35の8000万円の上限ももう少し引き上がればこの改定もいいのかなと思いますが・・・今後の改定に期待したいかなと、個人的には思います。

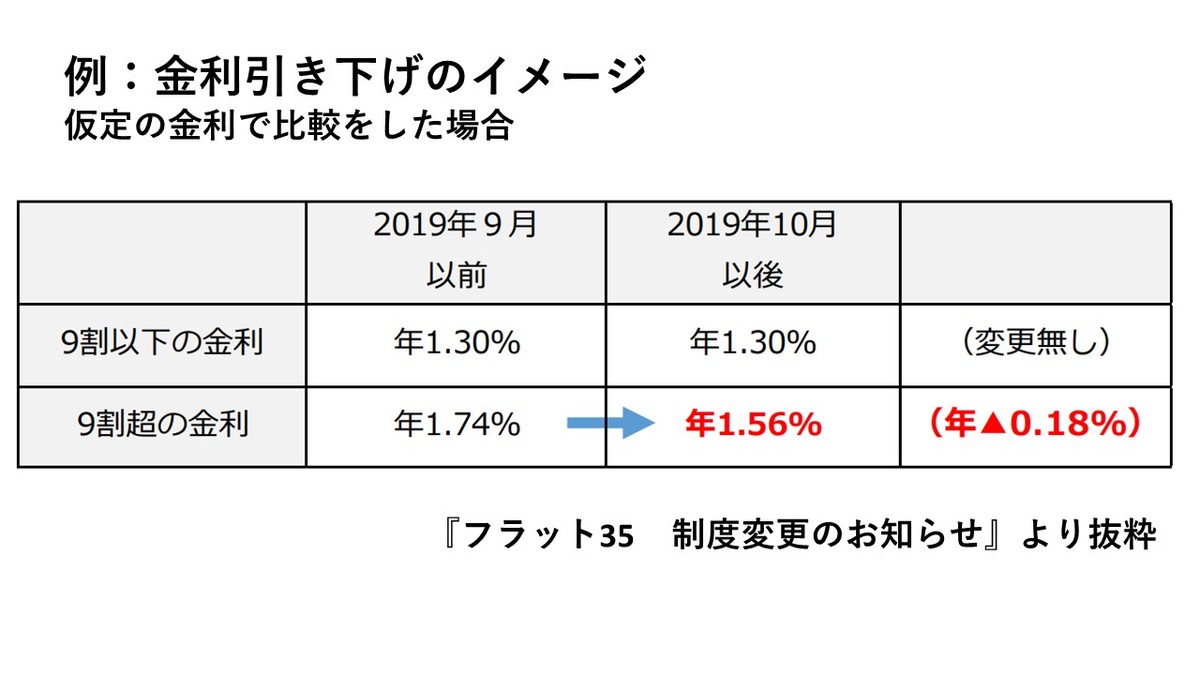

【フラット35】(買取型)の融資率9割超の金利を引き下げます

現在、融資率が9割を超える場合は、融資率が9割以下である場合の金利に年0.44%の金利を上乗せしていますが、0.26%に引き下げます。

融資率が9割以下とそれ以上フルローンでは金利差が違います。フラット35でフルローンを使う場合、9割分をフラット35、残りの1割を別の専用ローンで組むといった形でローンを2本組む形を取ってきました。この差が縮む形となるので、場合によっては無理に2本組んでもあまりメリットが出なく、普通に9割超のフラット35を1本にして組んだ方がいいケースもあります。

自己資金があまりない方には利用しやすい制度になるかと思いますが、余裕のあるローンの利用に心がけることは変わらずですね。

フラット50とは、50という数字から連想されるように、最長50年利用できる住宅ローンです。ただしフラット35同様、最長で80歳まで利用できるフラット50なので、30歳未満の方が最長期間の50年を利用できる形になるかと思います。

フラット50を利用するには条件がいくつかあり、例えば長期優良住宅でしかフラット50を利用できないといった形で制限があり、融資も6割分しか利用できないといったことで、利用する条件が少々厳しかったのですが、今回その融資が9割まで利用可能となりました。頭金を1割分用意することができれば利用可能となりましたので、若い方であれば50年と長期のローン返済となりますが、その分毎月の返済額を抑えることが可能なので、利用もしやすくなるかと思います。

ただ、フラット35と比べ金利が高くなるので、返済シミュレーションをして無理のない返済を心掛けていただければと思います。

いかがでしたでしょうか?フラット35は毎回改定を重ねていくことで利用しやすくなっております。特にこのブログを書いている2019年10月の金利は、団体信用生命保険を含んでも1.11%(買取型 融資率:9割以下 期間:21年~35年)を提示している金融機関もあるくらい、数年前のフラット35と比べると金利がかなり低めとなっております。

消費税増税になりましたが、住宅ローン減税も優遇されるので、住宅購入する方は人によってはいいタイミングになるのかもしれません。

フラット35の利用も検討したい方は是非当社までお気軽にお問合せ下さい。※お問い合わせフォームからお願い致します。

住宅ローンの『金利』について【保険・住宅ローンのトータルプランナー 『サンクフル・アイ』】

弊社は保険代理店のほかに、『住宅ローンコンサルティング』を行っており、

- 住宅ローンの新規・借換相談

- 長期固定金利住宅ローン:フラット35へのお取次

- 民間銀行への住宅ローン媒介業務(貸金業代理店FC加盟店として参画しております)

を、無料もしくは有料で行っております。

(費用等についてのは『お問い合わせフォーム』からお問合せ下さい。)

住宅ローンのことについてはブログに書いていなかったのですが、弊社の取り組みを知っていただきたく、不定期にブログを書いていきますので、

- これから住宅購入でローンを組もうとしている方

- 住宅ローンの金利が高くて借換を検討している方

など、住宅ローンでお悩みの方に対して、少しでも解消できるようなブログが書ければと思います。

今回は『金利』についてです。

このブログを書いている今、消費税は8%→10%になろうとしています。買われる方は消費税増税前に住宅を買おうかどうか悩んでいる方もいらっしゃるのでないでしょうか。

他にも見ていただきたい数字もあります。それは『金利』です。

今回は『消費税の上昇』と『金利の上昇』、どちらを重点的に意識すべきなのかをご覧いただければと思います。

消費税が上がった時のシミュレーション

まず消費税が上がった場合ですが、現状8%→10%に上がるとのことですので、2%上昇したということで計算してみます。

【モデルケース】

土地:2000万円

建物:2000万円

このようなケースですと、消費税(8%)はそれぞれ

土地:0円 建物:160万円

です。

土地の消費税は?という指摘もあるかと思いますが、土地に消費税はかかりません。なので消費税は0円で、増税しても消費税のことは気にしなくてもいいのです。

余談ですが、火災保険の契約する際には土地代を抜いた『建物価格』を計算する必要があるのですが、建物価格が分からずに実際必要な火災保険金の設定で行っていなかったり、その契約していた火災保険が土地代も含んで余分に保険料を支払っている契約をしているケースを見かけることが、正直なところございます。

もし建物の価格を知りたい場合は消費税の金額から逆算すると建物価格が計算できます。

上記のモデルケースの場合ですと、

160万円÷消費税(8%もしくは0.08)=2000万円

といった形です。消費税は3%や5%の時もございましたので、その時に支払った消費税が『いつ』だったかも確認が必要です。

住宅ローンの金利が上がった時のシミュレーション

次が住宅ローンの金利が上がった時のシミュレーションです。

【モデルケース】

●土地・建物 合計:2000万円

●住宅ローン金利:1%(仮に35年返済すると仮定)

このようなモデルケースがあるとします。仮に住宅ローン2%で35年間返済になると、それぞれの返済総額は

住宅ローン1%:約2371万円

住宅ローン2%:約2783万円

その差額は約412万円です。

先ほどの消費税上昇の結果と比較をすると、

- 消費税が8→10%(2%上昇)した場合 : 160万円

- 住宅ローン金利が1→2%(1%上昇)した場合 : 約412万円

これほどまでに違います。

ご覧いただいている通り、住宅ローンを借りるときは、消費増税も気になるところではございますが、ぜひ金利のことも意識をして計画的なご利用をしていただければと思います。

『自転車の保険』加入する前にご確認を!【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

このブログを書いているこの季節、気温も程よく暖かく、ゴールデンウィークなどの大型連休でレジャーに行かれる方や、健康促進やいろいろな諸事情により会社の通勤で利用する方もいらっしゃるかと思います。

自転車も快適でいいですが、自動車と同様に事故も発生し、場合によっては高額賠償請求の事例もあり、自分の子供に自転車保険を検討する方も増えてきました。

今回は『自転車の保険』というものはどういうものか、加入するにあたっての注意点をお伝えできればと思います。

自転車事故による高額請求

自転車の事故がここまでクローズアップされたのは、おそらくですが、自転車事故による『高額請求』が地裁で判決が出たというところではないかと思います。その総額は約9,500万円ほどと言われています。

ではなぜそこまで高額請求になっているのでしょうか。

事故を起こした加害者は当時11歳の男児で、被害に遭われた方は当時62歳の女性とのことです。

高速で下りてきた自転車が女性に正面衝突、夕方から夜にかけての時間帯ではあったのでライトは点灯していたものの、女性には気づかなかったとのことでした。

その結果、事故に遭われた女性は寝たきり状態が続いてしまったとのことです。

判決は母親に監督義務が果たされていないとのことで、賠償責任を男児の母親が負うことになってしまいました。

高額になっている費用の主な内容は、

・将来の介護費用

・事故がなければ収入が得られたであろう逸失利益

・けがの後遺症や慰謝料

などということで、それぞれ1,000万円以上の高額請求を受け、総額がこれほどまでになっているとのことです。

こうなった場合ですと、個人レベルでは到底支払なんて全額支払いは無理に等しいです。場合によっては自己破産せざるを得ない状況になります。

もし万が一、自分や自分も子供が事故の加害者になってしまった場合の不測の事故に備えて、自治体レベルで自転車事故をカバーする保険加入を義務付けさせるようになりました。

また、学校でも先生を通じて生徒の保護者へ自転車保険の加入推進を伝えているところもあるようです。

それで自転車保険の話題はここまで広がりました。

実はすでに加入している?『個人賠償責任保険』について

上記のこともあり、自転車保険に入っておいた方がいいのでは?と思われる方も増えました。

ありがたいことに、弊社にもその自転車保険の相談や問い合わせも入るようになりました。

全てを調べたわけではないですが、『自転車保険』と称して販売されている保険のおおまかな補償は・・・

・自転車搭乗時やそれ以外の日常的な事故によって相手にケガを負わせた、もしくはモノを壊した。

・自分が自転車搭乗や交通事故に遭ってケガをし入院をした

というもので、民間で販売される保険でいう『交通傷害保険』に、日常生活時の損害賠償を補償する『個人賠償責任保険』をセットでつけたものが一般的にいう『自転車保険』になります。

このうち、個人賠償責任保険だけで考えた場合、実はすでに加入をしている場合があります。

例えば

・自動車保険や火災保険などの保険のオプション

・所有しているクレジットカードに保険で同じような補償が組み込まれている

・会社で加入している団体保険に同じ補償が組み込まれている

など、個人賠償責任保険は知らぬ間に加入している場合があります。

交通傷害保険も同様に、民間の自動車保険やクレジットカードの補償に組み込まれていることがあります。

自転車保険に加入する前に、同じような保険に加入していないか、確認することをお勧め致します。

また、自治体によっては保険加入を義務付けているところもあります。もしこの自治体にお住まいの方がこのブログを見られているようでしたら、同じような保険に加入している旨を自治体に伝え、その保険加入で大丈夫かどうかも確認するのもいいかと思います。

自転車保険の選び方

自分が加入している保険を調べた結果、自転車保険の補償がなく加入をしたいと思ったら、民間の保険会社や自治体が推奨している自転車保険などに加入をする事になるかと思います。

押さえておくとよろしいかと思われる内容をいくつか書いていきます。

ご参考になれば幸いです。

詳しい補償の中身については、加入しようと思っている保険提供者にお問い合わせ下さい。

※個人賠償責任保険

・相手側との示談交渉のサービスがあるか

(通常、賠償責任に問われた時は当事者同士でやりとりをしなくてはいけませんが、保険によっては提供している保険会社が代わって相手側と交渉に応じるサービスです。)

・その補償で自分や家族が補償対象になるかどうか

(特に独立して離れて暮らす子供が結婚したり、別居している親御さんを補償する時は、別途個人賠償責任保険が必要になる場合があります。)

・自転車事故以外でも相手に与えたケガや相手のモノの損壊も補償対象になるかどうか

(例:漏水事故により、自分の下の階に住んでいる人のモノが水浸しになり損壊させたなど)

※交通傷害保険

・交通傷害以外でも補償対象になるか

(自分が転んでケガをしたなど、自転車以外の事故でも補償対象か)

・その補償で自分や家族が補償対象になるかどうか

(この点は個人賠償責任保険と同様です。)

・入院や通院もカバーできるか

(保険料が安くても補償プランによっては通院がなかったり、保険金の日額払いが極端に低いケースもあるようです)

通勤時の自転車事故について

最初のほうに書きましたが、健康促進などで自転車で通勤をする方も増えてきました。

スーツ姿で自転車に乗って颯爽と走っていく姿は、正直筆者の自分も憧れる時があります。

通勤時に自転車を使う場合、こちらもお問い合わせがあるのですが、通勤は『日常的』に該当しないため、個人賠償責任保険では対象になりません。

通勤は『業務上の一貫』ということで見られるようで、通勤時の事故は労災にあたることから、事業主がその保険を掛ける必要があります。

あと、そもそも会社が自転車通勤を認めているかも確認する必要があります。

会社との就業規則に自転車通勤を認めているかの文言を確認しないと、認めていないことをやってしまっているので、規則違反にもなり兼ねません。

仮に自転車通勤を認めていても、会社に入社する際に提出している通勤経路を大幅に道がそれて通勤していた場合の事故も、場合によっては事業主の保険が適用にならない場合があります。

自転車通勤をしてみたい方は、就業規則を確認し、一度総務の方と確認を取ってみることをお勧めします。

いかがでしたでしょうか。

自転車保険を取ってみてもいろいろあり、保険料が安価なものから補償が手厚いものまで多種多様です。

ですが、補償の内容によっては、すでに加入しているケースもあります。

自転車も車両。自動車と同じようなリスクを考える必要がございます。

安全運転で快適な自転車ライフを送れればと思います。

ちなみにですが、弊社からもインターネットから加入できる自転車保険、ご提供できます!

詳しくは下のバナーをクリック!

建設業のリスクについて【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

物を組み立てたり設置をしたりと、なにかと力仕事の多い『建設業』。日々業務を遂行するなかでケガなどのリスクも他の業種と比べ多いグループに入るかと思います。

建設業を営んでいる方はすでに心得ていることと思いますが、ここでは建設業のリスク対策についてブログを書いていこうと思います。

ちなみにこのブログで書いた内容は、もしかしたら保険でカバーできる可能性があるかもしれません。

詳しく聞きたい方はお気軽にお問い合わせフォームからお問い合わせ下さい。

工事現場へ持っていった『作業道具』について

建設業をされている方の中には、自社で購入もしくはリースをした作業道具を作業現場に持っていくケースも多々あるかと思います。

自社の事務所に保管しているのであれば企業の火災保険でカバーできるかと思います。しかしその道具を現場に持っていき、その作業現場が火事や自然災害により焼失(消失)してしまうといったこともあるかもしれません。

その可能性があまり考えられなかったとしても、もしかしたら作業現場が窃盗犯などに荒らされて作業道具が盗まれるといった紛失のケースも想定されます。

こうなる前にやはり作業現場で想定される『リスク』は、作業時もそうですが作業する人がいなくなった時も注意をしないといけないと思います。

防火対策や自然災害対策も必要なケースもありますし、盗難対策を考え防犯カメラを設置するなど、何らかの対策も必要になるかもしれません。

現場での作業中リスクを掘り下げて考える

リスクを把握すると思いつくのが、実際作業している現場でお客様や通行人などの第三者の方に対してケガを負わせてしまったりその方たちのモノを壊してしまった時のリスクを考えるかと思います。だいたい1・2を争うくらい上位ランクで考えることと思います。

実際作業中に起こり得るリスクはお客様が提供している場所でもある『作業現場』の破損やお客様や第三者の方に対してのケガだけではございません。

例えば・・・

- 元請け業者から引き渡され、直接お客様のご自宅等に取り付けをする商品(電化製品や家具など)

- 上記の元請け業者から貸与され、一時的預かっている道具類

- お客様や管理会社から一時的に預かっている道具類(例:鍵など)

- 作業中のクレーン車が倒れた影響で、モノは壊れなかったが隣接している店舗の営業を止めてしまい、休業損害についての賠償責任を問われた

など、自分(自社)の物ではないが、一時的に預かったものに対して壊してしまったり無くしてしまった場合のリスクは、額が高いとリスクとして考える順位も上がってくるのではないでしょうか。

例えは鍵の紛失を考えてみると、1部屋であれば鍵の交換も1つの部屋の鍵シリンダーだけ変えればいいだけですので、額も比較的少額で済むかもしれません。しかし紛失したその鍵が実はマスターキーで、その鍵を無くしてしまうことにより、別の部屋のシリンダーを交換するといったケースですと、該当する部屋のシリンダーを変更しなくてはいけません。そうなると部屋の数が多ければ多いほど交換費用がかさんで費用も非常に高額になるのではないでしょうか。

このように、1つのものを破損・紛失したことでさまざまな影響を及ぼしそうなリスクも、一度考えていかないといけませんね。

現場作業が主な建設業。実際作業する場所でのリスクもそうですが、それ以外でもさまざまなリスクが存在します。すでに対策はしていることと思いますが、従業員が安全に作業をできるように、今一度リスク対策をお考えになってみてはいかがでしょうか。

祝!法人化1周年 これまでを振り返って【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

2月26日で弊社:サンクフル・アイは法人化1周年を迎えます。

ブロクの筆者であります私:武政は個人事業主の期間が3年ほどあり、準備期間である保険会社の研修制度を含めると7年ほど保険業界に身を置いていることになります。

今回は保険について書いてはいきますが、1周年記念として、本日までの1年間で起こった保険関連のできごとについて気になったことを書いていこうと思います。

ブレイクタイム的な感じで書いていきますのでお気軽にご覧下さい!

『マイナス金利政策』で生命保険販売に影響を及ぼす

弊社は生命保険の代理店でもありますので、マイナス金利政策の影響をかなり受けております。

マイナス金利というと借りる方、例えば住宅ローンなどは金利が下がったため、借換を検討される方も多かったです。金利も低いので「今がチャンス!」ということで、家を購入しようか悩まれていた方もいらっしゃいました。

しかし、預け入れるほうは逆に金利が低いこともあり、貯蓄関連はとても厳しい局面に立たされた感が否めません。

保険で言えば、終身保険や個人年金保険、積立傷害保険の保険料アップや一旦販売売り止めといった状況で、今後の保険の売り方にも影響を及ぼしました。そしてこれからも予定利率の引き下げで保険料の値上げが出る保険もあるので、従来ある保険の売り方である『保障』というところで売っていく形になるのではと思います。

自然災害について

今年1年、地震・台風といった話題もありましたが、今回は地震が熊本で大きな地震があったり首都圏では11月に雪が降って交通機関が大混乱したりと、これまで体験をしなかった地域で思いもよらない自然災害を受けた年だったと思います。

首都圏ですと渇水による取水制限といったこともありました。

何かあった時に金銭面で役に立つのが『保険』だと思っておりますが、この1年、復旧期間中の休業損害についても話をしました。

この話をする方々は会社の経営者の方や保険窓口担当者の方などの法人もそうですが、賃貸アパートの大家さんやオーナーさんにも話をしました。

事務所やアパート経営をされているアパートが火事などで使えなくなってしまった場合、使えなくなってしまった物件は修繕する必要があります。その部分は火災保険でカバーできているのですが、営業が止まってしまう場合も十分あり得るのでその部分も顧客様にお伝えをして保険契約を考えいただきました。

お話を聞いていただきました顧客様は「罹災して仕事がストップしてしまうのは大問題」と思い、保険契約の見直しを考えていただいた方も多かったです。それだけ経営者や大家さんの方々も気に留めていただけたいたのだと思います。

『万が一』が起きる前に引き続き情報提供していく所存でございます。

これからの保険のこと

少し触れましたが、生命保険の予定利率が下がります。これは上段で触れました『マイナス金利』の影響で利回りが悪くなっていることが要因です。結果的に保険料が上がり、解約した時に戻ってくる解約返戻金が悪くなります。

この2・3月で各保険会社のや営業職員や保険代理店も4月以降契約のデメリットを伝えていきながら保険提案もすることと思います。

自動車保険でいう俗に『強制保険』と言われている『自賠責保険』が全体的に引き下げになります。引き下げは2008年以来9年ぶりということです。最後に保険料改定になったのは2013年、それから3年間保険料据え置きとなっておりました。

保険収支が近年黒字となったため引き下げになったということですが、これは契約者様にとってはうれし事と思います。

もう1つ、自動車保険でいうと、自動ブレーキなどで馴染みが深くなった先進安全自動車(以下:ASV)についての自動車保険の考え方が今後どのようになってくるかも注目かと思います。まだまだ研究の必要性があるASVが完全に対応できるようになった時にに事故をした場合の賠償はドライバーか自動車メーカーか…このあたりは保険代理店をしている弊社も新たに学習する必要があるかと思います。

何かの機会でこの部分はブログで書いていこうと思います。

いかがでしたでしょうか。

弊社が法人化して1年。様々なことがありましたが、なんとか皆様のおかげで経営を継続させることができました。

これからも法人の方にはリスクマネジメントを兼ねた保険提案を、個人の方には人生の3大支出と言われる『教育』『住宅』『老後』に対してのマネーコンサルティングをしていければと思っております。

あと、おかげさまで様々な方とつながりを持てましたので、弊社が『いいね!』と思ったことをブログ等でアップできればと思います。

引き続き弊社をご愛顧賜りますようよろしくお願い致します。

火災保険の『費用保険金』とは【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

火災保険は火事以外、例えば風や雪、洪水などの自然災害での損害でも補償されます。どの保険会社もそのことは謳っていることですので、ご存じの方も多いことと思います。

各保険会社、補償内容が似ているところがございますが、『費用保険金』というところは、各社違いがあります。

主だったものを今回のブログで書いていこうと思います。

『主だった』といいましても保険会社によって補償があるもの・ないものがございますので、詳しくはご契約中の保険会社か代理店に一度聞いてみるのもよろしいかと思います。

燃えカスなどを片付ける費用を補償『残存物取片付け費用』

火事で家や事務所が燃えてしまった時、建て直す費用については火災保険で補償はされますが、火事が起きた後はこの補償が無いと、片付け費用の補償が出ません。

各社この補償は取り揃えてはおりますが、補償金額に差があります。

一般的な補償内容は損害保険金の10%という形(例:100万円の損害保険金があった場合、10万円分の残存物取り片付け費用が補償)かと思います。

保険会社によってはこの費用保険金と併せて損害保険金として見るとこともあります。損害保険金があまり取れなく片付け費用が損害保険金の10%以上かかってしまった場合は、超えてしまった分は自腹という

取り片付け費用は業者によっては数十万の違いがあるようですので業者の選定も必要ですが、取り片付け費用が補償範囲を超えてしまった場合も想定して保険選びをするとさらにいいのかと思います。

家に敷くブルーシート代も補償『仮修理費用』

火事や自然災害で壊れてしまった場所は早急に修理が必要となりますが、材料が揃わないと本格的な修理ができない場合があります。

そういった場合、一時的に被害を抑える『仮修理』をするケースもあるかと思います。

ブログ筆者も見たことがあるのですが、東日本大震災の時、屋根瓦が落ちてしまって一時的に家を覆うことのできるブルーシートを掛けていた家を何軒も見ました。そういった場合で出た費用も補償します。

ブルーシートといっても、よくお花見などで使うブルーシートと素材はほぼ一緒と思われますが、あのブルーシートを使って家を覆うのですから、ブルーシートも特注になり費用も掛かります。

残存物取り片付け費用同様、特約になっているものや損害保険金の中に組み込まれているもの、さまざまあります。気になる方は一度契約されている火災保険の保険会社・保険代理店にご確認下さい。

実は地震保険を掛けなくても補償される『地震火災費用保険金』

よく「地震保険に加入をしないと保険はおりません。」といった話を耳にすることがあるかと思います。

厳密に言いますと地震保険を掛けなくても補償はされます。

しかし、地震が原因で火事になってしまった場合という限定で、保険金の支払いも損害保険金の5%というのが一般的で、保険金額的にお見舞金程度の保険金支払いになるのではないでしょうか。

地震保険を掛けていなかった場合、もし地震による火災で家を焼失してしまった場合、こういった補償で保険金を受け取れることもありますので、覚えておくといいかと思います。

他にも、隣の家に対して火事の被害を出してしまった場合、お見舞金を支給する『失火見舞金』や水道管凍結修理の補償など、各社補償がございます。逆に補償がないものもあります。

火災保険は保険料を見るのもいいですが、あまり目に見えない『費用保険金』についても確認してみるといいかと思います。

外航貨物海上保険を見直す「コツ」【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

弊社は国内での自動車配送の他に、海外へ船や飛行機で荷物を運ぶ際、その荷物に保険をかける『外航貨物保険』も取り扱っております。

手前味噌になりますが、保険代理店でこの分野まで取り入れている保険代理店はそれほど多くなく、この保険契約の取り扱いができる弊社のような保険代理店は数が少ないです。

今回は海外に荷物を運ぶ際に掛ける保険『外航貨物保険』について書いていこうと思います。

既にこの保険のことを知っている方や、これから輸出入業務を行おうとしている業者様は一度ご覧いただくと幸いです。

外航貨物海上保険は『フリーレート』

保険は、例えば自動車保険であれば車種や被保険者の年齢、運転免許証の色などで各社設定している保険料で固定となりますが、外航貨物海上保険は保険料の設定は、お客様の運送物や経路の実態じ応じて保険料を設定できます(フリーレート)。

ですので、配送の事故件数や事故に遭遇する頻度などからある程度自由に保険料を決めることができます。この部分は自動車保険などと違う点かと思います。同じ運送でも国内を自動車で走っている運送業者の保険も、実は保険料はフリーレートですので同じく交渉可能です。

貨物利用運送事業者(フォワダー)から勧められてそのまま外航貨物海上保険にずっと加入をしている業者様、見直すと保険料が結構安く済んだというケースも多々あります。

外航貨物海上保険の補償内容について

ここで外航貨物海上保険のおおまかな補償内容について書いていきます。

保険の主な補償内容は以下の通りです。

- 火災 爆発

- 船舶または艀の沈没・座礁

- 陸上輸送用具の転覆・脱線

- 輸送用具の衝突

- 積込・荷卸の際の水没または落下による梱包1個毎の全損

- 地震・噴火・雷

- 戦争(宣戦の有無を問わない)、内乱、捕獲、だ捕

- ストライキ(職場閉鎖を受けている労働者・労働紛争・暴動に加わっている者によるもの等)

などです。保険契約しだいで任意契約するものもありますが、世界に向けて運ぶということもあり、戦争やストライキに遭って物品が破損しても補償される点は特徴的といえます。

輸送方法ですが、『海上』というだけあって船だけかと思いきや、空輸も対象ですので飛行機での運搬も補償対象です。

貿易取引についても輸出・輸入の他に、仲介貿易(三国間貿易)も入ります。

以上が外航貨物保険についての補償内容です。

いかがでしたでしょうか。

輸出入をする際のリスク対策の1つとして上がる『外航貨物保険』。上記にも書きましたが、この保険は保険料をある程度自由に決められる『フリーレート』の保険です。

このことを知らない保険管理ご担当者様も多いと聞きます。

- 貨物利用運送事業者(フォワダー)から勧められて長年そのままの補償で加入している企業様

- 上記の業者に勧められていなくても、長年契約をしていてそのままの企業様

- 複数回輸出入をしているが事あるごとに1から契約手続きをしている企業様(包括契約という考えもございます)

など、上記に1つでも当てはまる企業様、一度保険の見直しをすることをお勧めしております。

(随時お問合せ承っております。お問い合わせフォームからお問い合わせ下さい。)

最新の記事

- 新型コロナで、運営している飲食店や施設で発生してしまった時に、保険はどうカバーしてもらえるか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 『除雪』に関する保険あれこれ【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 団体信用保険(団信)の審査通過に不安を感じたら、一度試してみた方がいいこと【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 住宅ローンの『在籍確認』、在宅勤務中に在籍確認の電話がかかってきたらどういった対応になるのか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 生産物賠償責任保険(PL保険)・リコール保険は、どういう業者が加入対象になるのか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

ブログカテゴリ

- 個人向けコラム (75)

- 法人向けコラム (35)

- 住宅ローンのこと (5)

- 生前整理 (0)

- 保険以外のご提供サービスについて (0)

- サンクフル・アイの自由気ままな雑談場所 (3)

月別アーカイブ

- 2021年2月 (1)

- 2020年12月 (1)

- 2020年10月 (1)

- 2020年6月 (1)

- 2020年5月 (1)

- 2020年3月 (1)

- 2020年2月 (2)

- 2020年1月 (4)

- 2019年12月 (1)

- 2019年10月 (1)

- 2019年4月 (1)

- 2018年4月 (1)

- 2017年3月 (1)

- 2017年2月 (2)

- 2017年1月 (1)

- 2016年12月 (1)

- 2016年11月 (1)

- 2016年10月 (1)

- 2016年9月 (2)

- 2016年8月 (1)

- 2016年7月 (2)

- 2016年5月 (1)

- 2016年3月 (2)

- 2016年2月 (1)

- 2016年1月 (2)

- 2015年12月 (2)

- 2015年10月 (3)

- 2015年9月 (3)

- 2015年8月 (5)

- 2015年7月 (3)

- 2015年6月 (2)

- 2015年5月 (3)

- 2015年4月 (4)

- 2015年3月 (4)

- 2015年2月 (4)

- 2015年1月 (7)

- 2014年12月 (15)

- 2014年11月 (6)

.png)