個人向けコラム

賃貸マンション・アパートオーナーさんが必要な保険とは【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

賃貸マンション・アパートのオーナーさんも、企業の経営者同様、さまざまなリスクがあると思います。

家賃収入や住人・近隣トラブル、日常的に考えなくてはいけないリスクは多いかと思います。

今回は、賃貸マンション・アパートのオーナーさんが考えていくといいと思われるリスクを、保険と連動させて書いていこうと思います。

建物の火災や自然災害などのリスクの他にも考えないといけないリスク

リスクを考えるうえで思い浮かぶことというと、建物の火災や、近年さまざまなところで発生している地震や台風、水害などの自然災害が上がってくるかと思います。

短期間のリスクのことを考えると、このあたりのリスクは想像がつくかと思います。どれも被害が出たら巨大なリスクになりそうですね

短期的には思いつくところもありますが、オーナー経営は20年・30年と長い年月をかけてやられる方も多いかと思います。

そうなってくると、建物の老朽化に対してのリスクも考えないといけません。

老朽化でよく話がでてくるのが『給排水管の老朽化』です。老朽化に伴って給排水管が壊れ、そこから水が滴り落ちてきて、結果天井や床・居住している方の家財道具を水で濡らしてしまった・・・なんてことも考えなといけません。

もちろん、そうならないためにもメンテナンスをしないといけないところがありますが、万が一のことを考え、『水濡れ』に対応できる保険を考えてみるのもいいかと思います。

対応できる保険は、原因と結果で対応できる保険が違ってきます。

例えば・・・

- 自分がオーナーとして所有している物件が水濡れ損害で天井・壁紙が剥がれ、修理が必要・・・自分の火災保険『水濡れ補償』

- 水濡れが原因で住んでいる住人の家財道具が濡れてしまって修理・買い替えが必要・・・オーナー用の賠償責任保険

といったような形です。原因や結果しだいでは対応できる保険が違ったり、保険そのものが適用にならない場合がございます。

特に給排水管自体の老朽化による損害で、給排水管自体には保険適用はできません。老朽化したもの自体には保険は適用ならないと思っていいでしょう。

詳しくは火災保険などを契約している保険代理店にご相談するといいかと思います。

オーナー用の賠償責任保険とは

オーナー用の賠償責任ですが、この手の話をすると決まって言われるのが・・・

「管理会社に任せてありますから!」

と言われます。契約書にそのような賠償責任に問われた場合の補償も管理会社が行うという文言が書かれていればいいですが、もし上記に書いた水濡れ損害で居住されている賃貸人の家財道具に被害が出てしまった場合の補償が自己負担ということであれば、その分を積み立てている修繕積立金で賄うか、保険契約をする必要があるのかと思います。

オーナー用の賠償責任保険で代表的なものをいうと・・・

- 火災保険にオプションで付いている賠償責任の保険(建物管理者賠償責任保険特約など)

- 施設内で発生した事故に対しての賠償責任の保険(施設賠償責任保険)

となります。

1も2も同じような保険ですが、2については目的を決めることで、例えば駐車場など建物ではない場所にも適用できます。

水濡れ以外にも、例えば建物に付いている看板が管理を怠ったがために落下してケガを負わせた・・・などという場合も対象となります。

施設賠償責任保険の注意点を申し上げると通常の施設賠償責任保険は水濡れ損害は対象外ですので、契約をする際は漏水補償をする契約も併せて行います。

また、その建物に昇降機(エレベーター)がある場合も同様に対象外となっておりますので、昇降機についての補償も追加で契約をすると良いでしょう。

契約形態によって、保険契約が多少異なってくるかと思います。詳しく聞きたい方はお問い合わせフォームからお気軽にどうぞ!

いかがでしたでしょうか?オーナー経営をされる方の背景のひとつに相続税対策ということで、遊ばしている土地を活かしてそこに建物を建てることによって、相続税を軽減させるということでやられる方も増えているようです。

オーナー経営は短期的・中長期的に考えていかないといけないことたくさんあります。リスクもそうです。

しかしリスクはそれだけではございません。実は他にも考えないといけないことがございます。

文面が長くなってしまったので、この続きは次回のブログで!

地震保険について(2016年5月8日記述)【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

4月14日に前震、4月16日に本震がありました熊本での地震。もしこのブログを被災された方が見られているようでしたら、お見舞申し上げます。

まだまだ余震が続いているようで予断を許さない状態が続いておりますが、少しでも良くなるよう、心よりお祈り致します。

今回は地震保険のことについて書いていこうと思います。

実は知らないところで変更されている部分もございますので、その点を書いていきたいと思います。

このブログをご覧になっていただき、地震保険というものの必要性を感じていただければ幸いです。

地震保険は『火災保険』とセット契約が基本。

住宅などに掛ける『火災保険』をご契約をする時に話が上がるのが地震保険です。

よく住宅ローンを組む時に火災保険の話をされることが多いかと思います。そして賃貸として借りるときにも契約の有無を聞かれる場合があります。

地震保険は火災保険とセットで契約をする必要がございます。ですので、火災保険の契約時に地震保険の話をされることが多いのです。

そして地震保険料は、建物の構造や保険金額により違いはありますが、構造や保険金額が同額であればどの民間保険会社で契約をしても同じ保険料となります。

ただし、契約する対象物などによって保険料に違いが生じます。それは、事業用で使う建物や設備・什器です。

通常の地震保険は、国との共同運営を行っているため保険料は同額ですが、事業用で契約をする地震保険は国との共同運営ではないため、民間保険会社の料率で保険料が決められています。

地震保険は生命保険契約と同じように『地震保険料控除』が使えます。

地震保険契約者の方は民間保険会社より控除証明書が届くと思います。年末調整や確定申告で控除額を記入をして提出することで控除を受けることができます。

地震保険を割引制度とは

地震保険を加入するうえで言われること、それは「保険料が高い」ということです。

確かに火災保険の上乗せといった形となりますので保険料は割高となります。その保険料は建物の契約だけでも年間でも数万円かかるものがほとんどで、契約をするにも気が引けるかと思います。

しかし、地震保険には物件の性能によって割引制度がございます。

概要については以下の通りです。

- 免震建築物割引 ・・・ 法律にもとづき定められた免震建築物である建物またはその建物に収容された家財

- 耐震等級割引 ・・・ 耐震等級に該当する建物またはその建物に収容された家財

- 耐震診断割引 ・・・ 耐震性能を有することが確認できた建物またはその建物に収容された家財

- 建築年割引 ・・・ 昭和56年6月以降に新築された建物またはその建物に収容された家財

地震保険に契約をする前に、一度確認をするといいと思います。

この割引制度は2年くらい前からある割引です。うまく割引を利用し少しでも生活費を抑えられたらと思います。

地震保険金支払上限が11兆3000億に!

地震保険は大きな地震が起きると支払保険金額は計り知れません。そのため、支払保険金に上限が設けてあります。

東日本大震災が起きた5年ほど前は、その上限が5兆5000億円でした。それがこの4月1に11兆3000億円になりました。

ちなみに東日本大震災の被害は約1兆5000億円とも言われているので、約10倍弱くらいの限度額となります。

関東大震災規模の地震が再来した場合においても保険金の支払に支障がないように設定されいます。

支払金額が多くなればなるほど、保険会社以外に政府も負担していきます。そのようなスキームも組まれています。

くわしい内容はこちらのサイトの下段あたりをご覧下さい。

いかがでしたか?地震大国日本ではありますが、ここ数年で起きた地震の結果、補償の内容や制度がどんどん変わってきました。

来年の1月にはさらに制度が変わり、損害の判断基準が細分化されます。

詳しくは、改定近くになったら書いていこうと思います。

新生活の『リスク』に備えた保険選び【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

4月になり、新生活に備えて大忙しな新社会人の方や、引越しを伴う方も多いかと思います。

新しいことをやることになると、いろいろと手続きも必要になってきますよね。

今回は、新社会人の方や、転居を伴う方にスポットを当て、どのような保険選びが必要となるかを書いていこうと思います。

新生活を迎えることになると、何かと忘れがちになる『保険』ですが、保険契約の変更を怠ってしまうと保険が無意味になってしまう場合もございます。

チェックしながらご覧いただけたらと思います。

引越し先が決まったら保険でやるべきこと

引越し先が決まり、賃貸契約を交わす際に行う工程の1つに『火災保険契約』があります。

不動産業者から契約の提案をし、そのまま賃貸契約に合わせて保険期間を設けるところがほとんどかと思います。

この契約は必ず不動産業者から入らなくてはいけないわけではないですが、火災保険の契約が賃貸契約の条件の1つとするケースが多いです。

火事などを起こしてしまった場合、原状回復義務を負う契約をしているのであれば、大家さんやオーナーさんに対しての賠償責任をカバーできる保険に加入をしておくべきなのですなのですが、この補償をする保険が火災保険の特約・オプション部分なのです。

火災保険契約に『借家人賠償』って項目があります。本来はその部分を大家さんや不動産業者は重視してきます。

火災保険契約で2年で15,000~20,000円くらいという契約が多いかと思います。

2年で15,000~20,000円の保険料・・・安いと思いますか?高いと思いますか?

もしこの保険料が妥当ではないかも・・・と思ったら、一度保険契約内容を契約するところから確認をしてみてください。

保険の補償内容を確認すると、このような区分けになっていると思います。

- 自分の家財道具

- 大家さん・オーナーさんへの賠償責任(借家人賠償)

- 近隣に対しての賠償責任(個人賠償責任)

実際に当社で比較検討したいお客様がよく持ってこられる内容です。

不動産業者が見るポイントとしては・・・

- 大家さん・オーナーさんへの賠償責任(借家人賠償)

- 近隣に対しての賠償責任(個人賠償責任)

- 自分の家財道具

という優先順位になるのではないでしょうか。

実際に当社で保険契約をする際に、借家人賠償の補償金額を指定する不動産業者も多くいらっしゃいます。

裏を返せば、この借家人賠償の補償金額設定さえちゃんと行えていれば、どのような補償内容でも原則問題ないということが分かるかと思います。

家財道具の補償金額が大きいようでしたら補償金額を下げればいいですし、逆に家財道具が多いので補償を増やしたいということだって可能です。

家財道具にも地震保険は契約できますので、地震保険を上乗せ契約してもいいかと思います。

個人賠償責任の補償が付いている場合でも、もし自分で違う保険契約で個人賠償責任を補償する保険に加入している場合には、二重契約となって保険料の無駄になることもあります。

他の保険契約で契約していることが分かるようでしたら、その部分をあえて契約をしないという選択肢もあります。

契約しない場合はもちろん保険料も抑えらえます。

そうすることにより、保険料が多少なりとも保険料の節減にもなります。人によりますが、うまくいけば1人暮らしの1か月分の電気代くらいは安くできるかもしれません。

必要に応じて、自分のお身体のリスクに対しての保険も!

新生活、何かと不慣れでうまくいかないことって多いかと思います。

新生活でなくてもうまくいかないことって多いですが、新しい場所でも不慣れな生活もしがちになるのではないでしょうか。

そんな生活が続いてしまい病気になってしまった場合、重い病気になればなるほど、なかなか仕事復帰できず休業を余儀なくなると思います。

ケガや病気になる前に備えておきたい保険は、入院や通院に関する保険になります。

この保険は様々な保険契約がございますが、いくつか見ておきたいチェックポイントを書いていきます。

- 入院後の通院にも使える保険かどうか(入院前の通院にも対応できる保険だと尚可)

- ケガの通院は1日ごとにもらえる『日数払』か、条件に合えば一括でもらえる『一時払』か

- 特定の病気(がんや心疾患、脳血管疾患など)の病気になった場合に保障がされているかどうか

他にもいくつかありますが、この点を考慮してみるといいかと思います。

若いうちに加入をしておくと比較的安い保険料で契約できますし、健康体であれば加入もしやすいかと思います。

今回は新生活、主に社会人の方向けに、考えておく必要のある保険を書いてみました。

火災保険については生活環境が変わらない、もしくは持家に引っ越す場合はあまり関係のない話となりますが、自分のお身体のことは誰しもが考えなくてはいけないことかと思います。

新生活の準備で忙しいかと思いますが、ぜひ一度リスクのことについても考えてみて下さい。

ライフプランの『節目』で保険の見直しをしましょう!【埼玉・草加の保険代理店 サンクフル・アイ】

暦の上ではもう春ですね。

このブログをご覧になっている方でもしかしたらこのような条件に当てはまりますでしょうか?

●4月から入学・新入社員になる、もしくはそうなる子供がいる親御さん。

●自動車の免許を持った、もしくは免許を取得した子供を持つ親御さん。

●転勤などで引越しをされる方

もしこの中に1つでもある場合は保険の見直しが必要です。

ほかにもありますが、ここ1・2ヶ月に起こりそうなライフイベントにフォーカスを当てて説明していこうと思います。

入学・新入社員になった時の保険見直しとは

まずは入学について見てみましょう。

文部科学省「子どもの学習費調査」(平成24年度)によると、公立小学校でかかる教育費の平均が約30万円くらいはかかるそうです。

学年が上がるたび、塾やクラブ活動など、学校行事以外の活動費でもお金がかかり、小学6年生になると約38万円かかっているとのことです。

実に教育費総額の7割がこの学校行事以外でかかっているとのことです。

これは地域差が出ているようで、指定都市や東京23区のような特別区と人口5万人以下の地域とでは約1.7倍も開きがあるとのことです。

参考資料:生命保険文化センター『小学生にかかる教育費はどれくらい』 リンクはこちら

これはあくまで公立の小学生の話ですので、私立の小学生ならもっと費用がかかります。

ちなみにこれが中学生ですと・・・年平均で

- 公立・・・約45万円

- 私立・・・約129万円

かかると言われています。

参考資料:生命保険文化センター『小学生にかかる教育費はどれくらい』 リンクはこちら

こういう話を聞いていると、子どもを持つ親御さんは教育費のことで心配になってくると思います。

「もし世帯主に万が一のことがあった場合は教育費は払っていけますか?ですので生命保険は必要なのです!加入しませんか?」

なんていう言葉で何気なく保険に加入していないでしょうか?

そして入った保険の保険料が高く感じてはいませんでしょうか?

その保険を見直すことで保険料を安くすることができるかもしれません。

加入時の年齢や現在のお身体の健康状態によってメリットを感じない方もいるかもしれませんが、大半の方が保険料を安くできるメリットを感じるかと思います。

見ていただきたいのが『定期保険』と書かれている保険です。そういう保険の加入はございませんでしょうか?

もしあるようでしたら『保障期間』を確認して下さい。大半が60歳で保障期限切れになっている契約なのかと思います。

もしくは保障の期間が10年で更新をするタイプになっているかと思います。

ここの保障を見直しをします!

注目すべきは「支払った教育費はずっとは続かない」ということです。

例えば、子供が小学生の時は小・中・高・大学の教育費を見ないといけませんが、中学生になれば小学生の費用は終了となるため、そこにリスクは生じません。

ですのでその部分の保障は必要なくなります。

同様に、高校生の子供がいる場合、小・中学の教育費は考えなくてもいいことになります。そうやって教育にかかる費用は減額していくので、保険も見直していく必要があります。

そのため、期間の定まっている定期保険に加入している方は、保障を徐々に減らしていく(逓減する)保険に加入することによって、保険料をグッと抑えることができます。

場合によっては保険料が2分の1、うまくいけば3分の1に圧縮することも可能です。

ではどんな保険がそれに該当をするのか・・・それは収入保障定期や家計保障定期とか、保険会社によって呼び名が様々ですが、共通することといえば月額で保険金を受け取れるタイプの定期保険です。

当ホームページでもこちらに説明ページがございます。ぜひご覧下さい。

入学をするとそれだけ教育費がかかります。

教育費の捻出を考えるときは、一度ご契約をしている生命保険を見直してみてはいかがでしょうか?

そして、新入社員でご子息・ご息女様が独立をしたら、教育費として掛けていた定期保険の部分を思い切って解約してみるのも、出費を抑えるには有効な手段かと思います。

教育関係のローンを返済中の方や、世帯主の方が亡くなった時に生活に支障をきたす場合は定期保険を続けていてもいいかと思いますが、それほど困らないくらい収入がご子息・ご息女様のに入ってくるるようであれば、定期保険を解約してしまってもいいかと思います。

その浮いた費用を、例えば貯蓄性の高い保険や老後の介護・医療に備えて世帯主の方や配偶者様に契約を増やしてみてもいいかと思います。

子供が免許を取った時の保険について

この時期、早い方ですともうすでに自動車の運転免許を取られた方もいらっしゃるかと思います。

ここで親御様が考えるのが・・・

『自分の乗っている自動車を子供に貸すかどうか』

という問題に直面すると思います。子供さんはせっかく取得したから自動車を運転したいと思っていることでしょう。

そうなると子供のため、親御さんは自動車保険を子供の年齢に合わせて契約をし直すかと思います。

実際にやられた方は分かるかと思いますが、年齢の補償範囲を広げると保険料が大幅にアップします。

さらに自分しか運転しなかった自動車を子供が運転するということで、本人のみの補償を家族のにまで広げる必要もあるわけなので、保険料も相当上がります。

実際にあった話で、一気に保険料が年間で10万円弱も上がったと言われたお客様もいらっしゃいました。

10万円も保険料が上がってしまっては家計に相当響きますよね。

もし、子供さんが乗ろうとしている親御さんの自動車が使用頻度が

- 土・日のみしか使わない

- 日常・レジャーのみで通勤や通学で頻繁に使わない

- 親御様の自動車はあまり使わないが、子供が友人の自動車もたまに運転する場合がある

以上の条件に当てはまる場合、1日だけ入れる自動車保険というものもあります。

この自動車保険は安いと保険料は500円程度で加入できますのでとってもリーズナブルです。

この保険をうまく組み合わせることにより、自動車保険の補償範囲を子供さんまで無理に広げる必要もなくなるため、通常加入している自動車保険も高くしなくて済みます。

子供さんのご友人の自動車を借りても有効ですので、万が一事故を起こしても補償されるので安心できるかと思います。

さらに、この1日自動車保険を何度か利用し無事故の場合は回数に応じて新規で自動車を購入し自動車保険に加入した時に保険料が割引となる制度もありますので、新規加入時の保険料の高さを抑えることもでき、費用面でも一安心かと思います。

1日自動車保険を取り扱っている会社は、大手と呼ばれている保険会社で取り扱っております。

ちなみに当社経由でこの1日自動車保険を契約することも可能です。

※詳しくはこちら

いかがでしたでしょうか。

ライフスタイルが変わるこの時期に、保険の見直しをする重要性が少しでもわかっていただけたら幸いです。

※もし保険の見直し方が分からない方はお気軽にお問い合わせフォームからご連絡下さい。もちろん無料で保険見直しのコンサルティングを致します!

太陽光発電事業に必要な保険とは【埼玉・草加の保険代理店 サンクフル・アイ】

太陽光発電事業を行っている方は近年、法人のみだけでなく個人事業主として行う方も増えております。

太陽光で発電をし電力会社へ電気を売る『売電』で収入獲得をするというしくみですが、売電単価の見直しによって事業を行っている方も議論をしているようです。

このブログでは、事業を行う上で考えておいた方がいいリスクについて書いていきます。

リスクでも保険でカバーできると思われる事案について書いていこうと思います。

事業に必要と思われる保険とは

太陽光事業についてのことは様々なWebサイトで説明がなされていますので、太陽光事業そのものについての説明は割愛致しますが、事業リスクを考えた時に保険について考えておかないといけないかと思います。

必要と思われる保険は3つです。

1.太陽光パネルなど、モノそのものの補償

太陽光パネルは場合によっては飛来物の衝突や土砂災害などによって流されてしまったなどの被害を補償する保険が必要となります。

太陽光の設置状況により各社保険の種類が変わってくるかと思いますが、簡単にいうと『火災保険』を契約する必要があるということです。

火災保険の補償は建物などに代表される『モノ』に対しての保険です。

この補償についてですが、契約方法は様々あります。

- 近隣や知っている保険代理店から入る(太陽光発電設備設置業者も保険代理店をやっている場合もあるので、聞いてみるといいかと思います。)

- 太陽光設備関連のローン会社でローンを組むとセットで付いていることもあります。

などでしょうか。

ただ注意をしないといけないのが、ローン会社でついている火災保険は一般的にある民間保険会社の火災保険が若干補償が弱い場合があるようですので、補償内容は確認をした方がよろしいかと思います。

補償内容にご納得できるようでしたら追加で民間保険の火災保険に加入する費用もかかりませんので、臨時の費用もかからなくて済む利点もあります。

あと、ショートなどの電気的・機械的事故についてはメーカー保証でついているものもございますが保証期間に注意が必要です。

保証期間が切れれば何かをしない限り保証はされないかと思います。

その時は火災保険の『電気的・機械的事故』を補償する火災保険契約を検討する必要があるかと思います。

手厚い補償ほど保険料も上乗せされますので、状況にあった契約をすることをお勧めします。

2.発電が停まってしまった時の休業補償

これもおおまかにいうと火災保険の種類の1つです。

太陽光パネルが火事などで壊れてしまって売電できない、もしくは売電の額が落ちてしまった時の補償です。

注意をしないといけないのが、契約をしている補償内容しだいでは対象外となるところです。

あと、単なる日照不足は対象外と謳っている保険会社が多いです。中には補償される保険会社もあるようですが、提出書類が必要だったり追加の保険料が必要となります。

通常の休業補償は日額いくらで設定を行います。その設定金額にも注意をしないと、保険金受取を高く設定したのに期待していた保険金が全く受け取れないといったケースもあります。

事故によって長期間稼働できなかった時の休業補償もぜひ一度ご検討してみてください。

3.管理義務を怠り、相手のケガやモノ損害を起こしてしまった時の補償

自分で太陽光発電設備を管理している時は賠償責任関係の保険を契約しておくといいかと思います。

たいていは太陽光発電設備を管理している会社が掛けていると思われるのですが、もし設備の不具合などで相手に危害を加えてしまう場合どちらが責任を負うのかは、念のため確認をしておくといいのかと思います。

自分で管理といった場合は管理義務を怠ったがために相手に危害を加えてしまった場合は損害賠償となる可能性がありますので、賠償責任関係の保険を検討してみるといいかと思います。

いかがだったでしょうか。

いろいろリスクもありますが、自然災害で太陽光発電設備が使い物にならなくなってしまった時のこともリスクの1つに入れていただけると事業も安心して行えるのではないでしょうか。

『脳卒中』と『脳血管疾患』ってどう違うの?【埼玉・草加の保険代理店 サンクフル・アイ】

前回のブログでは心筋梗塞と心疾患の違いについて書きました。

※前回のブログはこちら

この違いを理解することはとても大事なことだと思っていただけたらうれしく思います。

今回は『脳卒中』と『脳血管疾患』との違いです。

前回の『心筋梗塞』と『心疾患』との違いと同様に、このことも理解しておくと、万が一の時に保険金支払いの対象となるかどうかの目安が分かるかと思います。

引き続きご覧いただければと思います。

『脳血管疾患』 『脳卒中』とは

脳血管疾患とは文字通り、脳の血管のトラブルにより脳細胞が破壊されてしまうという病気の総称です。前回ブログで書いた『心疾患』と似たような立ち位置です。

おもな脳血管疾患には・・・

- 出血性脳血管疾患 (脳出血 くも膜下出血)

- 虚血性脳血管疾患 (脳梗塞など)

と2つに分類されます。これらを総称して脳卒中と呼びます。

脳血管疾患と脳卒中の違いはそれほど違いはありませんが、脳卒中に該当しない脳血管の病気は脳血管疾患になります。

※参考資料

全国健康保険協会(参考にしたサイトはこちら)

一過性虚血発作(TIA)とは

みなさんは一過性虚血発作(TIA)をご存知でしょうか?

この病気を簡単に説明をすると、「脳梗塞の前触れ」の病気とも言われています。ですので、虚血性脳血管疾患の1つと言われています。

この病気、症状としてはこのようなことが出てきます

- 言葉が出なかったりろれつが回らなくなる

- 口が閉まらずよだれが垂れる

- 手足の片方がしびれる

- 目の片方が見えにくかったり、モノが二重に見える

などです。そしてこれらの症状が通常5分以内に治まる点です。

この症状を長期間放置してしまうと、脳梗塞になる確率が高くなると言われています。

某女性芸能人もこの病気で緊急搬送されました。脳血管疾患では短期間で退院できたのはこの一過性虚血発作(TIA)の段階で家族が症状に気がついたからと言われています。

「おかしいな」と違和感を感じたら脳の検査も視野に入れることも大切だと思います。

もしこうなったてしまった場合、保険では保障されるか、気になるかと思います。

実はこの一過性虚血発作(TIA)は、約款で記載されていない場合があります。この状態でも保障を受けたい場合は、もしかしたら保険の見直しが必要なのかもしれませんね。

気になる方は加入している、もしくは加入する保険の約款を見てみることをお勧めします。

今回は脳血管疾患と脳卒中について書いてみました。

それほど違いはないですが、細かく見るとちょっとした違いも見えてくるかと思います。

心疾患・心筋梗塞と同様、脳血管疾患や脳卒中も生活習慣からくる病気ですので、正しい知識を身につけて、病気にならないような生活を送ることが大事だと思います。

『心筋梗塞』と『心疾患』ってどう違うの?【埼玉・草加の保険代理店 サンクフル・アイ】

このブログをご覧いただいている方で『生命保険』と名のつくものに加入している方は多いと思います。

その生命保険の加入に『心筋梗塞』に対して何らかの保障は入ってはいるでしょうか?

例えば・・・

●3大疾病(がん・心筋梗塞・脳卒中)払込免除

●3大疾病(がん・心筋梗塞・脳卒中)入院日数無制限

などです。

今回は、もし保障内容に『心筋梗塞』と言う項目が書かれていたら、もしかしたら保険の見直しをしたほうがいいかも・・・というブログを書いていこうと思います。

心筋梗塞って何?

心臓の筋肉細胞に酸素や栄養を供給している血管に閉塞や狭窄などが起き血液の流量が下がることにより、心筋が虚血状態になり壊死してしまった状態をいいます。

よく「急性心筋梗塞」という名前を耳にしますが、通常はこの状態のことを指すようです。

(参照:Wikipedeia リンクはこちら)

症状としては、通常30分以上続く前胸部の強い胸痛(きょうつう)と絞扼感(こうやくかん)(締めつけられるような感覚)があり、恐怖や不安感をともないます。

部位は前胸部中央、胸全体、頸部(けいぶ)、背部、左腕、上腹部で、付随症状として冷や汗、吐(は)き気(け)・嘔吐(おうと)、呼吸困難があります。

時間は数十分から、24時間以上続くこともあります。

脳梗塞(のうこうそく)や糖尿病がある人や高齢者の場合、まったく痛むことなく発症することがあります。

いつもとようすがちがう場合には、急性心筋梗塞症も念頭におく必要があります。

(参照:コトバンク リンクはこちら)

心筋梗塞は動脈硬化が原因で起こるとも言われております。予防としては食生活や適度の運動、禁煙をすることが挙げられております。

いわば生活習慣病といってもいいかと思います。

普段の生活が原因で心筋梗塞を誘発するようですので、規則正しい生活を心がけたいですね。

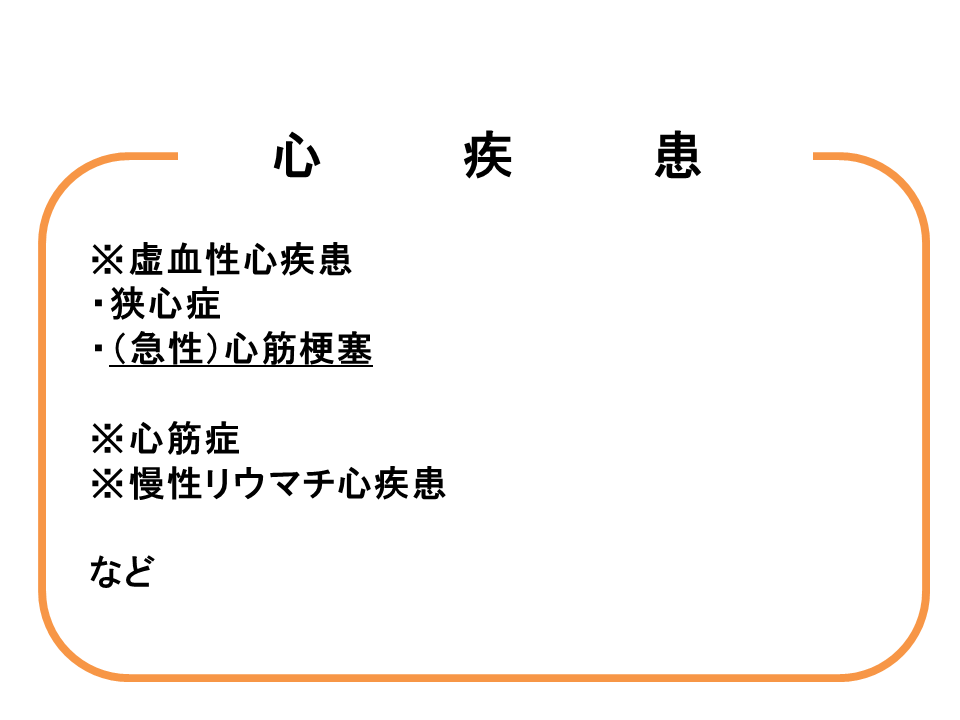

心疾患と心筋梗塞との違いは?

心臓の病で『心疾患』という名前を耳にします。心筋梗塞も同じ心臓の病気です。

ではどう違うのでしょうか?

簡単に図で書くとこのようなカンジになります。

見ていただければわかるとおり、心疾患というカテゴリーの中に心筋梗塞が含まれるといった形です。

・・・ここで気づかれた方もいらっしゃるかと思いますが、もし対象が『心筋梗塞』という書き方をしているのであれば、仮に心筋梗塞ではない『狭心症』という診断結果の場合、心筋梗塞しか保障されない保険でしたら対象外となり、保障対象が心疾患であれば、虚血性心疾患の1つである『狭心症』は含まれるということになります。

心筋梗塞はピンポイント、心疾患は幅広く保障。この差は非常に大きいです。

狭心症はよく心筋梗塞の一歩手前の症状とも言われています。そのため狭心症は心筋梗塞よりも患者数が多いとも言われています。

保険会社によっては心疾患のカテゴリーにあっても保障対象外となっている疾患もありますが、心筋梗塞のみの保障しかない保険に加入しているようであれば一度見直してみるのもいいかと思います。

もし見直し方が分からない場合はぜひ当保険代理店のお問い合わせフォームからお気軽にご連絡下さい!!

心疾患同様、同じく見直しが必要かもしれない項目が、3大疾病の1つと言われている『脳卒中』という病です。

次回はこの脳卒中と生命保険の関係性を書いていこうと思います。

年末年始海外へ行かれる方、海外旅行保険契約はお済みですか?【埼玉・草加の保険代理店 サンクフル・アイ】

年末年始、みなさまはどのように過ごされますか?

もしかしたらこのブログをご覧いただいている方、海外旅行を計画されている方もいらっしゃるのではないでしょうか?

旅行の計画は楽しいことばかり考えがちですが、万が一ケガや盗難など、何かよからぬアクシデントに巻き込まれても補償される『海外旅行保険』のご検討もしてみてください。

当保険代理店ホームページ経由をしてインターネット契約が可能となっております。

詳しくはこちら

海外旅行保険の概要

海外旅行保険はほとんどの保険会社で取扱いがありますが、主にこのような補償内容となっております。

- 自分や家族が現地でケガや病気になってしまった場合

- 自分や家族の持ち物の盗難・破損

- 相手のモノを壊してしまったり相手をケガさせてしまった場合

ほぼこのような保険となってはおりますが、保険会社によって若干補償が変わる場合もありますので、詳しいことは加入したい保険会社や保険代理店にお問い合わせをするといいでしょう。

あと、保険会社によって、現地の病院と提携している場合、保険証券を提示すれば治療費の立て替えをせずキャッシュレスで治療を受けられるサービスがあるなど、様々なサービスを提供している保険会社もございます。

クレジットカードに付帯している海外旅行保険の注意点

海外旅行保険の話をするとよく出てくるのが「クレジットカードに海外旅行保険が自動で付帯されてるよ!」と言われるケースです。

もちろんクレジットカードに付いている海外旅行保険でも決して悪いものではありませんが、1点だけ注意をすべき点が・・・

海外旅行保険が使えるのは、海外旅行の旅行代金をそのクレジットカードで決済をした場合に使うことが可能

といった文言がクレジットカード会社の約款に書かれていないかという点です。

もしこのような文言が書かれていればそのクレジットカードで旅行代金を決済しない限り補償されません。

海外旅行保険付帯のクレジットカードで補償を受けたい場合は、その点は確認をしてみてください。

他にもクレジットカードに付いている海外旅行保険ではカバーできない補償も付いている場合もあります。

見比べてみるのもアリだと思いますよ!

いかがでしたでしょうか?旅行は楽しいものですのでイヤなことはあまり考えたくはないですが、日本では考えられないことが海外では起こり得ることもあります。

少しでいいのでリスクについて考えてみてはいかがでしょうか?

団体信用生命保険(団信)ってどんな保険?【埼玉・草加の保険代理店 サンクフル・アイ】

団体信用保険ってご存知ですか?略して『団信』なんて言われていますね。

住宅ローンを組む時に銀行など金融機関からこの保険のことが出てきます。保険って聞くと万が一なにかがあった時に保障を受けるものと思いますが、具体的にどのようなものなのでしょうか?

これから住宅を買う方はぜひ参考にしてくださいね!

団体信用生命保険の保障について

ここで、団体信用生命保険(以下:団信)の保障について書いていきます。

団信は一言で言うと「万が一不慮の事故や病気で大黒柱が亡くなった時の住宅ローン返済を保障するもの」です。一家の大黒柱が住宅ローン返済中に病気や事故で亡くなってしまった場合、遺された家族は住宅ローンの返済をしなくてはいけません。家庭の事情はさまざまですが住宅ローンを返済されている方が収入が1番多いものと思われます。その方がこの世から去ってしまうと収入面でかなりの打撃を受け、このままでは破たんのリスクを招く恐れがあります。

そうならないために住宅ローンを組む時に債務者にこの団信の契約を行います。団信はよく保険料がかからないと言われていますが、民間金融機関が契約するほとんどの団信の保険料は金利に含まれています。

そして団信の加入は通常加入する生命保険同様、健康状態を聞いてきます。健康状態によっては団信の加入ができないので、団信契約が必須な銀行などの住宅ローンは組めないという流れになります。

そうならないために、金利の上乗せで健康状態による引受条件が緩和される「ワイド団信」というものもあります。

さらに金利の上乗せでがんや心筋梗塞・脳卒中の三大疾病や七大疾病によって就業できず、結果ローン返済に支障が出てしまった場合でも、条件しだいで住宅ローン返済の保障を受けられる契約もありますので、詳しいことは団信の取り扱いのある金融機関にお問い合わせ下さい。

長期固定金利『フラット35』の団信とは

長期固定金利の住宅ローンがあります。商品名ですとフラット35といったものになります。この住宅ローンですがこちらも加入することにはなりますが、ここの加入はあくまで「原則」という書き方をしています。加入を勧めてはいますが、必ず入らないと住宅ローンを借りることができないわけではありません。

もちろん団信の加入がないので、万が一債務者が亡くなった時は保障されませんし、借り入れ後思い直して団信に加入をしようとしても借り入れ後は加入不可というのもあるので、慎重な対応をする必要があります。

長期固定金利の団信は、民間の変動金利で加入をする団信と違い、保険料が目で見えるような構造になってます。借入金額や年齢で団信のシュミレーションができますので、一度利用してみてもいいかと思います。

フラット35 機構団信特約料シュミレーションはこちら

機構団信特約の部分は、民間生命保険の保険商品で代用が利く場合があります。借入額や年齢によってはそちらの方が保険料がお得な場合もあるようです。比較するのもアリだと思います。

もちろん当保険代理店でも代用できる保険のご用意はできますので、お気軽にお問い合わせ下さい!

団信と民間生命保険との『違い』

筆者である自分も生命保険の募集人資格を持っておりますので生命保険の提案をさせていただいているのですが、みなさん様々な生命保険に加入している話を聞きます。

そしてこういう話をする方も中にはいます。

「住宅ローンの保険は入っているから保険は必要ないよ!」

もちろんいろいろ考えて必要ないと判断していれば何の問題もありません。実際生命保険が必要ない方も中にはいます。

しかし住宅ローンの債務者に何かあった時って、もし遺された家族がいた場合の生活費や養育費ってどうなってしまうのでしょうか?

債務者の貯蓄だけで遺された家族は問題なく生活できますでしょうか?

遺族年金などの公的保険は受けられるけれど、パートナーが働かなくては生活できないでしょうか?現在働いているけれどさらに働かないと生活ができないでしょうか?

そしてそのパートナーが病気になって動けなくなってしまったら生活費や養育費はどうしますか?

団信は先に説明した通り基本は加入が絶対です。ただしそれだけで十分な保険に加入したと思ってしまうのはちょっとちがうと自分は思います。

ライフプランを考え、それでも保険が必要ないのであれは加入はせず貯蓄や別の物の購入や投資をしてもいいと思います。

団信は住宅ローンに対する保障、保険代理店から入る民間の生命保険は住宅ローン以外で普段の生活で起きる病気やケガ、万が一のことで必要は保障を受けたい時に契約をするというような考え方を持っていただければと思います。

マイホームを持つということが少しでもリスクと思われないよう、団信はあると思っております。

基礎知識を少しでも持ってもらえたら幸いです!

引き続き、修理業者を装った詐欺に注意して下さい!【埼玉・草加の保険代理店 サンクフル・アイ】

火災保険では風や水害でも補償される契約が可能なのは以前のブログに書きましたが、ここ数年、この火災保険で補償される風・水災の補償を悪用する悪徳業者がいるとのことです。

これも前にブログで書きましたが、今回、茨城のほうで起きた洪水被害でやはりこういった悪徳業者が増えてきているとのことで、地元警察も注意を呼びかけています。

今回は、悪徳業者と思われる傾向を書いていこうと思います。

※もちろん善意でやられる業者も多数いらっしゃいますので、一つの判断材料として見ていただけたらと思います。

業者に安易に契約をしない!

確かに保険で修理が可能かもしれませんが、契約をする前にやっておいたほうがいいことがあります。

今回洪水被害の多かった常総市の警察署から、このような注意喚起が出ています。

- 訪問者の名前を確認し、名刺などをもらう

- その場ですぐ契約せず、まずは見積書を作らせる

- 家族や消費者センターなどの公的機関に相談してから契約する

※常総警察署から詐欺等注意のお知らせ サイトはこちら(←リンク切れの際はご容赦下さい。)

詐欺から身を守るために相手の素性や実際の修理金額の見積もりは取らせるようにしましょう。

こういった業者も注意が必要かも・・・

今回の洪水で実際に被害を鑑定した人から聞いた話では、地元の業者だけではなく遠方の地域から来て詐欺と思われる行為を行っていた業者もいたということです。

実際に人手が足りなく、自治体から無料で鑑定人調査などを行ってはいるようですが間に合わず数日待ってもらう事態も多かったということですが、遠く離れた業者から修理依頼をする際も同様に素性や見積書を取っておくことが大事です。

そして「火災保険を使って・・・」という話が出た時は、契約している保険会社や保険代理店と連携を取る必要がありますので、そのような提案を受けた場合は必ず連絡をして下さい。

火災保険で出ると思って修理業者へ契約をしたが、風・水災の原因ではなく老朽化が原因で保険金が下りず、そのため修理業者との契約を解約をした結果、違約金を払わされたといったことも実際に起きています。

怪しいと思ったらまずは一度消費者センターや保険会社・保険代理店へご連絡することをお勧めします。

最新の記事

- 新型コロナで、運営している飲食店や施設で発生してしまった時に、保険はどうカバーしてもらえるか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 『除雪』に関する保険あれこれ【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 団体信用保険(団信)の審査通過に不安を感じたら、一度試してみた方がいいこと【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 住宅ローンの『在籍確認』、在宅勤務中に在籍確認の電話がかかってきたらどういった対応になるのか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 生産物賠償責任保険(PL保険)・リコール保険は、どういう業者が加入対象になるのか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

ブログカテゴリ

- 個人向けコラム (75)

- 法人向けコラム (35)

- 住宅ローンのこと (5)

- 生前整理 (0)

- 保険以外のご提供サービスについて (0)

- サンクフル・アイの自由気ままな雑談場所 (3)

月別アーカイブ

- 2021年2月 (1)

- 2020年12月 (1)

- 2020年10月 (1)

- 2020年6月 (1)

- 2020年5月 (1)

- 2020年3月 (1)

- 2020年2月 (2)

- 2020年1月 (4)

- 2019年12月 (1)

- 2019年10月 (1)

- 2019年4月 (1)

- 2018年4月 (1)

- 2017年3月 (1)

- 2017年2月 (2)

- 2017年1月 (1)

- 2016年12月 (1)

- 2016年11月 (1)

- 2016年10月 (1)

- 2016年9月 (2)

- 2016年8月 (1)

- 2016年7月 (2)

- 2016年5月 (1)

- 2016年3月 (2)

- 2016年2月 (1)

- 2016年1月 (2)

- 2015年12月 (2)

- 2015年10月 (3)

- 2015年9月 (3)

- 2015年8月 (5)

- 2015年7月 (3)

- 2015年6月 (2)

- 2015年5月 (3)

- 2015年4月 (4)

- 2015年3月 (4)

- 2015年2月 (4)

- 2015年1月 (7)

- 2014年12月 (15)

- 2014年11月 (6)

.png)