医療のこと

生命保険を選ぶには?ライフステージごとのリスクや保険の種類を解説

ライフステージごとのリスクとは

独身の方の場合

夫婦の方の場合

- 何かあったさいに残されたパートナーへの生活費

- 長い間働けなくなったときのことを考えて収入を確保する

- 葬儀代の準備

ファミリーの方の場合

子どもが独立をした場合

生命保険の種類について

まとめ

自分の子どもに『民間の医療保険』は必要か?【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

以前ブログでも書いたのですが、子どもの医療保険は必要かどうかのブログです。

賛否が分かれるところもあるかと思うこの内容ですが、個人的にはやっぱり必要なのかと思っております。

今回は前に書いたブログの内容に、実際自分から子供さんを対象とした医療加入していただいたお客様からの声も少し入れて書いていこうと思います。

子供さんにも民間の医療保険を考えたい方がいらっしゃいましたら、参考にしていただくとうれしいです。

乳幼児の入院日数は?

乳幼児は大人と比べると体も小さいので、どうしても病気になりがちな傾向があります。

平成26年10月の厚生労働省の調査で、0歳児の入院患者は10.8千人いたそうです。これは、20~24歳の10.2千人よりも多い人数で、0歳児だけで10.8千人ですから、乳幼児でも0歳児は入院しやすいのかもしれません。

これが1~4歳は7.1千人、5~9歳は4.9千人と成長につれ減少傾向になってきます。高齢者と比べると数字は低いですが、少なからず入院する乳幼児はいらっしゃいます。現にブログの筆者である私もそうでした。

では、入院すると費用はどう掛かってくるのでしょうか?

国や自治体が行っていることを書いていこうと思います。

健康保険で小学校入学前なら医療費は『2割負担』

すでにご存じの方もいらっしゃると思いますが、健康保険での窓口負担は2割です。これが小学校に上がってからは3割負担となります。

そして自治体では子どもの治療費についての助成金制度がございます。

もちろん健康保険や助成金については税金を納める必要がありますが、自治体の制度は統一ではございません。

お子さんの年齢や学年、親の所得によって治療費が助成されたり、成長によって入院のみしか助成されない自治体もあります。

詳しくは各自治体の担当課にお聞き下さい。

この自治体の制度を使うと、特に通院費がゼロで済んだという話を耳にすることがありますが、制度を受けるためには場合によっては一時立て替えをしてからという場合もございます。

そして、差額ベッド代や文書代、病院までの交通費などは自費ですので、一時的に出費が出るほかに、ジワジワと掛かってくる費用も考えないといけません。

この費用を少しでも穴埋めできるひとつの手段として、『民間の医療保険』というのが活きてくるのではないかと思います。

医療保険は生命保険と同様に長く契約をしていくものですが、保険料を支払えば1ヶ月目でも保障を受けられるのが生命保険であり医療保険でもあります。

最近の話ですが、お客様よりお子さんが入院をしたとのことで保険金請求がありました。契約をして間もなくということもありそれほど保険料も支払っていなく、結果的には当時支払っていた保険料より高い保険金をもらい、とても助かったという話を頂戴しました。

長くに払うとどうしても保険料を払っていると、どうしても損をしているのではないかと思われがちですが、上記のケースの場合もあるかと思いますので、この点も踏まえて民間の医療保険契約をお考えいただくとよろしいかと思います。

(保険を使わなかったら少しでも見返りが欲しいと感じたら、健康祝い金としていくらか受け取れる契約形態もあります。詳しい内容を聞いてみたい方はお電話もしくはお問い合わせフォームからお願い致します。)

子どもは大人と比べたら体も小さいため病気にかかりやすく、子どもがなりやすい病気も多々あるかと思います。

自治体の制度を利用すればある程度はカバーできるかもしれません。ですがケースによってはそのカバーは2・3ヶ月先に受けられるといった場合もあります。

お子さんの入院で突然の医療費にも対応できるよう、大人と比べて比較的安く加入できる医療保険、お考えになってみてはいかがでしょうか?

新生活の『リスク』に備えた保険選び【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

4月になり、新生活に備えて大忙しな新社会人の方や、引越しを伴う方も多いかと思います。

新しいことをやることになると、いろいろと手続きも必要になってきますよね。

今回は、新社会人の方や、転居を伴う方にスポットを当て、どのような保険選びが必要となるかを書いていこうと思います。

新生活を迎えることになると、何かと忘れがちになる『保険』ですが、保険契約の変更を怠ってしまうと保険が無意味になってしまう場合もございます。

チェックしながらご覧いただけたらと思います。

引越し先が決まったら保険でやるべきこと

引越し先が決まり、賃貸契約を交わす際に行う工程の1つに『火災保険契約』があります。

不動産業者から契約の提案をし、そのまま賃貸契約に合わせて保険期間を設けるところがほとんどかと思います。

この契約は必ず不動産業者から入らなくてはいけないわけではないですが、火災保険の契約が賃貸契約の条件の1つとするケースが多いです。

火事などを起こしてしまった場合、原状回復義務を負う契約をしているのであれば、大家さんやオーナーさんに対しての賠償責任をカバーできる保険に加入をしておくべきなのですなのですが、この補償をする保険が火災保険の特約・オプション部分なのです。

火災保険契約に『借家人賠償』って項目があります。本来はその部分を大家さんや不動産業者は重視してきます。

火災保険契約で2年で15,000~20,000円くらいという契約が多いかと思います。

2年で15,000~20,000円の保険料・・・安いと思いますか?高いと思いますか?

もしこの保険料が妥当ではないかも・・・と思ったら、一度保険契約内容を契約するところから確認をしてみてください。

保険の補償内容を確認すると、このような区分けになっていると思います。

- 自分の家財道具

- 大家さん・オーナーさんへの賠償責任(借家人賠償)

- 近隣に対しての賠償責任(個人賠償責任)

実際に当社で比較検討したいお客様がよく持ってこられる内容です。

不動産業者が見るポイントとしては・・・

- 大家さん・オーナーさんへの賠償責任(借家人賠償)

- 近隣に対しての賠償責任(個人賠償責任)

- 自分の家財道具

という優先順位になるのではないでしょうか。

実際に当社で保険契約をする際に、借家人賠償の補償金額を指定する不動産業者も多くいらっしゃいます。

裏を返せば、この借家人賠償の補償金額設定さえちゃんと行えていれば、どのような補償内容でも原則問題ないということが分かるかと思います。

家財道具の補償金額が大きいようでしたら補償金額を下げればいいですし、逆に家財道具が多いので補償を増やしたいということだって可能です。

家財道具にも地震保険は契約できますので、地震保険を上乗せ契約してもいいかと思います。

個人賠償責任の補償が付いている場合でも、もし自分で違う保険契約で個人賠償責任を補償する保険に加入している場合には、二重契約となって保険料の無駄になることもあります。

他の保険契約で契約していることが分かるようでしたら、その部分をあえて契約をしないという選択肢もあります。

契約しない場合はもちろん保険料も抑えらえます。

そうすることにより、保険料が多少なりとも保険料の節減にもなります。人によりますが、うまくいけば1人暮らしの1か月分の電気代くらいは安くできるかもしれません。

必要に応じて、自分のお身体のリスクに対しての保険も!

新生活、何かと不慣れでうまくいかないことって多いかと思います。

新生活でなくてもうまくいかないことって多いですが、新しい場所でも不慣れな生活もしがちになるのではないでしょうか。

そんな生活が続いてしまい病気になってしまった場合、重い病気になればなるほど、なかなか仕事復帰できず休業を余儀なくなると思います。

ケガや病気になる前に備えておきたい保険は、入院や通院に関する保険になります。

この保険は様々な保険契約がございますが、いくつか見ておきたいチェックポイントを書いていきます。

- 入院後の通院にも使える保険かどうか(入院前の通院にも対応できる保険だと尚可)

- ケガの通院は1日ごとにもらえる『日数払』か、条件に合えば一括でもらえる『一時払』か

- 特定の病気(がんや心疾患、脳血管疾患など)の病気になった場合に保障がされているかどうか

他にもいくつかありますが、この点を考慮してみるといいかと思います。

若いうちに加入をしておくと比較的安い保険料で契約できますし、健康体であれば加入もしやすいかと思います。

今回は新生活、主に社会人の方向けに、考えておく必要のある保険を書いてみました。

火災保険については生活環境が変わらない、もしくは持家に引っ越す場合はあまり関係のない話となりますが、自分のお身体のことは誰しもが考えなくてはいけないことかと思います。

新生活の準備で忙しいかと思いますが、ぜひ一度リスクのことについても考えてみて下さい。

『脳卒中』と『脳血管疾患』ってどう違うの?【埼玉・草加の保険代理店 サンクフル・アイ】

前回のブログでは心筋梗塞と心疾患の違いについて書きました。

※前回のブログはこちら

この違いを理解することはとても大事なことだと思っていただけたらうれしく思います。

今回は『脳卒中』と『脳血管疾患』との違いです。

前回の『心筋梗塞』と『心疾患』との違いと同様に、このことも理解しておくと、万が一の時に保険金支払いの対象となるかどうかの目安が分かるかと思います。

引き続きご覧いただければと思います。

『脳血管疾患』 『脳卒中』とは

脳血管疾患とは文字通り、脳の血管のトラブルにより脳細胞が破壊されてしまうという病気の総称です。前回ブログで書いた『心疾患』と似たような立ち位置です。

おもな脳血管疾患には・・・

- 出血性脳血管疾患 (脳出血 くも膜下出血)

- 虚血性脳血管疾患 (脳梗塞など)

と2つに分類されます。これらを総称して脳卒中と呼びます。

脳血管疾患と脳卒中の違いはそれほど違いはありませんが、脳卒中に該当しない脳血管の病気は脳血管疾患になります。

※参考資料

全国健康保険協会(参考にしたサイトはこちら)

一過性虚血発作(TIA)とは

みなさんは一過性虚血発作(TIA)をご存知でしょうか?

この病気を簡単に説明をすると、「脳梗塞の前触れ」の病気とも言われています。ですので、虚血性脳血管疾患の1つと言われています。

この病気、症状としてはこのようなことが出てきます

- 言葉が出なかったりろれつが回らなくなる

- 口が閉まらずよだれが垂れる

- 手足の片方がしびれる

- 目の片方が見えにくかったり、モノが二重に見える

などです。そしてこれらの症状が通常5分以内に治まる点です。

この症状を長期間放置してしまうと、脳梗塞になる確率が高くなると言われています。

某女性芸能人もこの病気で緊急搬送されました。脳血管疾患では短期間で退院できたのはこの一過性虚血発作(TIA)の段階で家族が症状に気がついたからと言われています。

「おかしいな」と違和感を感じたら脳の検査も視野に入れることも大切だと思います。

もしこうなったてしまった場合、保険では保障されるか、気になるかと思います。

実はこの一過性虚血発作(TIA)は、約款で記載されていない場合があります。この状態でも保障を受けたい場合は、もしかしたら保険の見直しが必要なのかもしれませんね。

気になる方は加入している、もしくは加入する保険の約款を見てみることをお勧めします。

今回は脳血管疾患と脳卒中について書いてみました。

それほど違いはないですが、細かく見るとちょっとした違いも見えてくるかと思います。

心疾患・心筋梗塞と同様、脳血管疾患や脳卒中も生活習慣からくる病気ですので、正しい知識を身につけて、病気にならないような生活を送ることが大事だと思います。

『心筋梗塞』と『心疾患』ってどう違うの?【埼玉・草加の保険代理店 サンクフル・アイ】

このブログをご覧いただいている方で『生命保険』と名のつくものに加入している方は多いと思います。

その生命保険の加入に『心筋梗塞』に対して何らかの保障は入ってはいるでしょうか?

例えば・・・

●3大疾病(がん・心筋梗塞・脳卒中)払込免除

●3大疾病(がん・心筋梗塞・脳卒中)入院日数無制限

などです。

今回は、もし保障内容に『心筋梗塞』と言う項目が書かれていたら、もしかしたら保険の見直しをしたほうがいいかも・・・というブログを書いていこうと思います。

心筋梗塞って何?

心臓の筋肉細胞に酸素や栄養を供給している血管に閉塞や狭窄などが起き血液の流量が下がることにより、心筋が虚血状態になり壊死してしまった状態をいいます。

よく「急性心筋梗塞」という名前を耳にしますが、通常はこの状態のことを指すようです。

(参照:Wikipedeia リンクはこちら)

症状としては、通常30分以上続く前胸部の強い胸痛(きょうつう)と絞扼感(こうやくかん)(締めつけられるような感覚)があり、恐怖や不安感をともないます。

部位は前胸部中央、胸全体、頸部(けいぶ)、背部、左腕、上腹部で、付随症状として冷や汗、吐(は)き気(け)・嘔吐(おうと)、呼吸困難があります。

時間は数十分から、24時間以上続くこともあります。

脳梗塞(のうこうそく)や糖尿病がある人や高齢者の場合、まったく痛むことなく発症することがあります。

いつもとようすがちがう場合には、急性心筋梗塞症も念頭におく必要があります。

(参照:コトバンク リンクはこちら)

心筋梗塞は動脈硬化が原因で起こるとも言われております。予防としては食生活や適度の運動、禁煙をすることが挙げられております。

いわば生活習慣病といってもいいかと思います。

普段の生活が原因で心筋梗塞を誘発するようですので、規則正しい生活を心がけたいですね。

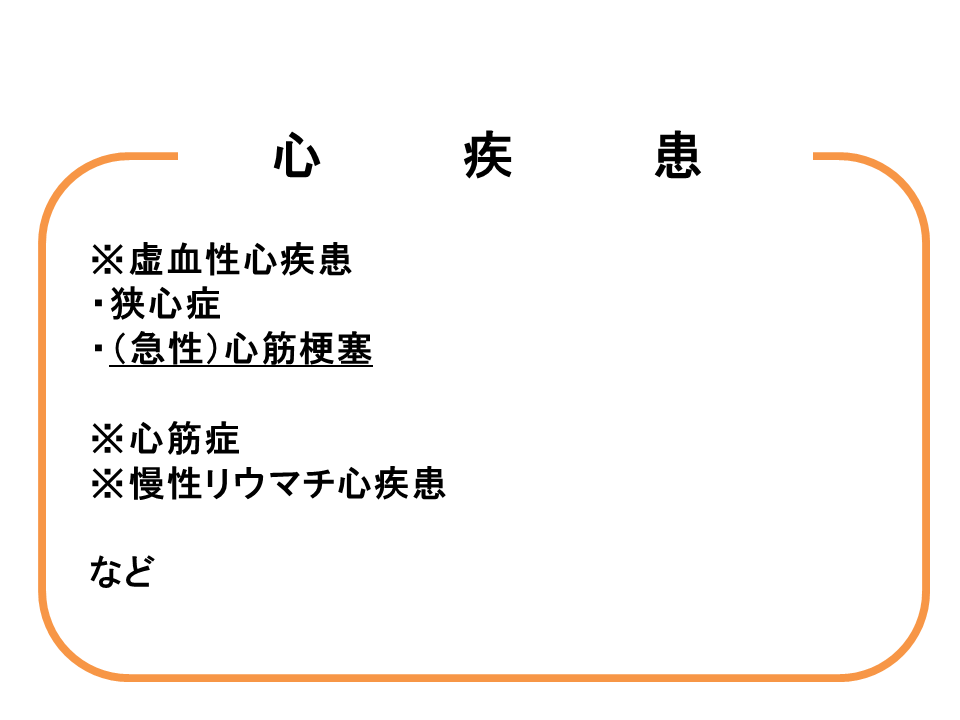

心疾患と心筋梗塞との違いは?

心臓の病で『心疾患』という名前を耳にします。心筋梗塞も同じ心臓の病気です。

ではどう違うのでしょうか?

簡単に図で書くとこのようなカンジになります。

見ていただければわかるとおり、心疾患というカテゴリーの中に心筋梗塞が含まれるといった形です。

・・・ここで気づかれた方もいらっしゃるかと思いますが、もし対象が『心筋梗塞』という書き方をしているのであれば、仮に心筋梗塞ではない『狭心症』という診断結果の場合、心筋梗塞しか保障されない保険でしたら対象外となり、保障対象が心疾患であれば、虚血性心疾患の1つである『狭心症』は含まれるということになります。

心筋梗塞はピンポイント、心疾患は幅広く保障。この差は非常に大きいです。

狭心症はよく心筋梗塞の一歩手前の症状とも言われています。そのため狭心症は心筋梗塞よりも患者数が多いとも言われています。

保険会社によっては心疾患のカテゴリーにあっても保障対象外となっている疾患もありますが、心筋梗塞のみの保障しかない保険に加入しているようであれば一度見直してみるのもいいかと思います。

もし見直し方が分からない場合はぜひ当保険代理店のお問い合わせフォームからお気軽にご連絡下さい!!

心疾患同様、同じく見直しが必要かもしれない項目が、3大疾病の1つと言われている『脳卒中』という病です。

次回はこの脳卒中と生命保険の関係性を書いていこうと思います。

ライフスタイルが変わる時の保険見直し【生命保険(入院)編】

前回のブログでは不慮の事故や病気で万が一亡くなられたことを考えての保障の見直しを書きました。

今回は病気やケガで入院したときの保障についてです。入院についての保障は医療技術の進歩が進み、入院の日数が少なっているため、加入されている医療保険ですと過剰な日数をカバーしているという場合があります。

あと、同じ入院でも1泊2日の入院等の短期入院はカバーされていない保険も長年かけている保険ですとそういった保険も中にはありますので、短期入院でも保障してもらいたい場合は見直しの対象になると思います。

他にはどの点を見ておくといいのでしょうか。まとめてみました。

入院日数は平均どれくらい?

医療保険にご加入されている方は、1回の入院に日数制限があるかと思います。60日型・120日型、中には365日型・730日型なんていうものもございます。今ですと日数は短いパターンが多いかと思います。

厚生労働省「患者調査」(平成23年)によると、平均入院日数は32.8日なんだそうです。病気別にみると、一番長いもので「統合失調症、統合失調症型障害及び妄想性障害」が561.1日、続いて「血管性及び詳細不明の認知症」が359.2日、「アルツハイマー病」が236.3日となっているとのこと。

入院した場合、入院日数は何日くらい? ← 生命保険文化センターのサイトへジャンプします。

上記サイトの表を見ると、比較的脳に関しての病気をした場合、入院日数は長くなるようです。悪性新生物でもある『がん』でも約20日くらいとのこと。

この実態を参考にして契約している保険の見直しをしていくといいかと思います。

『1入院』とは

だいたいの入院平均日数を知ったうえで、医療保険ならではの用語で『1入院』という記述があります。ほぼすべての医療保険にはこの文言があるのではないでしょうか?

1入院とは、退院後一定期間(180日が主流)を1カウントとして見ます。それぞれ1回の入院というように見えますが、医療保険の考え方はケースによっては退院しても退院期間が短く同じ病気で入院をした場合、保険が使える日数が短くなります。

実際、例に沿って使える日数を書いてみます。

【例:医療保険60日型の方が心疾患で30日入院し退院されたケース】

- 退院後180日以内に心疾患で入院 ・・・ (使える医療保険日数)30日

- 退院後180日以内に事故に遭い入院 ・・・ (使える医療保険日数)60日

- 退院後180日を過ぎて心疾患で入院 ・・・ (使える医療保険日数)60日

このような形となります。再発したタイミングでは保障される日数も変わってきます。退院しても再発リスクが高い病気になった場合は、短期間で再発をしてしまった場合に備えたいと思った場合は見直しになるかと思います。

入院日数は短くはなりましたが、このように再発して再入院というケースもあるのでその点も考えておくとよろしいかと思います。

子どもの入院について

子どもが産まれたご家庭で保険設計をする時によくお話をさせていただいておりますが、区や市等の役所でこどもに関する医療費支給という制度をご紹介しております。

子どもさんがいらっしゃる方ですとこの制度を知っている方が多いのですが、意外と知られていないのが入院時の『差額ベッド代』とよばれるところの保障がこの医療費支給がされないという点です。

ちなみに当保険代理店があります埼玉県草加市の例(2015年2月現在)ですが、対象年齢は満15歳までとなっております。

(この対象年齢も各自治体によって違いはありますし、所得制限や自己負担額の有無もあるようですので、詳しくは各自治体のこども医療費のサイトをご確認するといいでしょう。)

草加市のこども医療費のサイトを見る限りだと、「健康保険法対象外の費用(例えば、保険適用外治療費・ベッド差額料・薬の容器代・衛生材料(おむつ等) ・診断書の文書料など)は対象になりません。」と記載されています。

こどもの入院は他の世代と比べると入院率は低い確率ではありますが、上記の部分は長期の入院になればなるほど費用がかさみます。気になるようであれば安めの医療保険の検討も考えてもいいかもしれません。一生涯保障される保険であれば、安い掛け金で加入し続けることも可能ですので、子どもが独立してから、親から子へ渡してあげるということもできます。

※草加市 こども医療費支給制度 のサイトを参考に書かせていただきました。他の市区町村につきましては各自治体ホームページをご参照下さい。

医療保険についてはこの保険自体の是非を言われる方は多いですが、入院費の負担を少しでも軽くしたいのであれば保障の検討をしてみてもいいかと思います。

高額療養という制度もありますが、ここでも差額ベッド代等保障されない部分もありますので、保障されない部分を十分考慮して保険の見直しをされるとよろしいかと思います。

変更になってます!高額療養費制度

新年を迎え、早くももう一月が経とうとしております。時の経つのは早いものです。

今年に入りいろいろと改定がありますが、保険に関わることでも何個か改定がございます。前にも触れました相続税のこともそうですが、今回触れてみようと思うのが、『高額療養費』です。

高額療養費の制度は内容を知っておけば、もし入院をして高額な費用を支払うことになっても、手続きさえ踏めば結果的に自費を抑えることができる制度です。

生命保険で医療関係の話をする時にこの制度の話をまずさせていただいてます。公的医療保険を支払っているこの制度の話をしておくことで、民間の医療保険に加入しなくとも現在支払っている健康保険を支払っている方はこのような制度を受けられるということを認識してもらってます。

そして支払の対象外の部分もお伝えしております。そのことを知ってもらうことによって民間の医療保険の必要性をお伝えしております。

そしてその制度が今年の1月1日より変更になったのをご存知でしょうか?簡単に言ってしまうと所得に応じて区分けされている枠が少し増えたといったどのあたりが変わったのかをまとめてみようと思います。

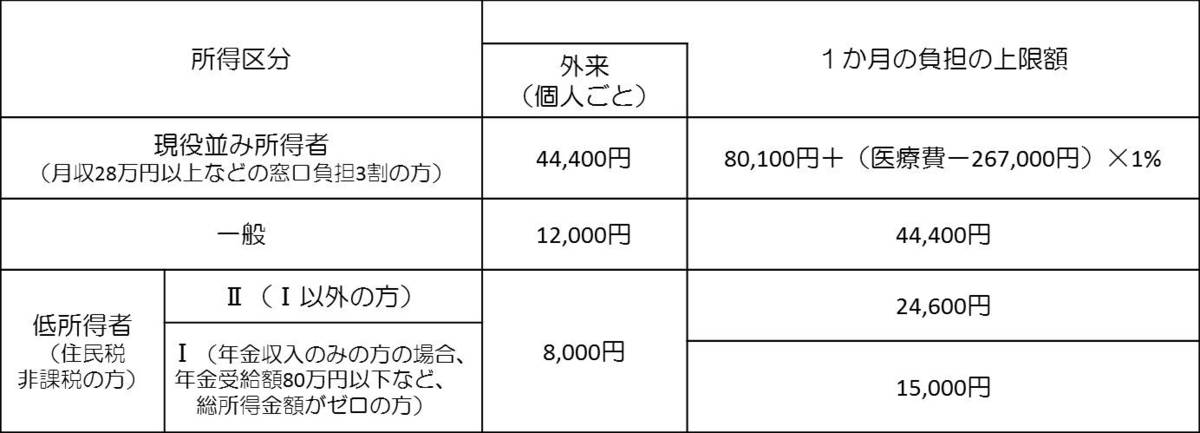

実際にどこがどう変わったのかと言いますと、70歳未満の方の所得の区分けが3つ→5つへ変更されました。

【2014年12月31日まで】

70歳未満の方

| 所得区分 |

1か月の負担の上限額 |

|

上位所得者(月収53万円以上の方) |

150,000円+(医療費-500,000円)×1% |

|

一般 |

80,100円+(医療費-267,000円)×1% |

|

低所得者(住民税非課税の方) |

35,400円 |

【2015年1月1日より】

70歳未満の方

| 所得区分 | 1か月の負担の上限額 |

|

年収約1,160万円以上の方 |

252,600+(医療費-842,000円)×1% |

|

年収約770万円~1160万円の方 |

167,400+(医療費-842,000円)×1% |

|

年収約370万円~770万円の方 |

80,100+(医療費-267,000円)×1% |

|

年収約370万円~770万円の方 |

57,600円 |

|

住民税非課税の方 |

35,400円 |

例:サラリーマンの方で標準報酬月額が50万円の方の場合で医療費が1ヶ月で100万円(10割負担をしたと仮定)かかった場合の自己負担額

80,100+(1,000,000-267,000)×1%=87,430 となり、100万円の自己負担額がご自身がご加入している公的医療保険の窓口へ申請をすることで87,430円の実質自己負担額で済ませることが可能となります。

ちなみに窓口負担で3割の自己負担をした場合は医療費は30万円となるため、実際の高額療養費の支給額は300,000-87,430=212,570 の支給となります。

実際、筆者個人も高額療養費制度を利用した方から話を伺うと、だいたい自己負担額は9万円前後で済んだという話を耳にします。この式にあてはめてみれは自ずとそのくらいの自己負担額になるのはお分かりいただけると思います。

70歳以上の方はこちら

ただし、医療費には対象外のものがございます。代表的な例としては・・・

- 差額ベッド代

- 日用品代

- 入院時の食事代

- 保険適用外の診療や先進医療の自己負担分

です。ですので、なんでもかんでも高額療養費制度が使えるというわけではございません。このあたりの金銭面の負担を気にされているようであれば、民間の医療保険に加入することも視野に入れるとよろしいかと思います。

その他、直近の12か月間に、既に3回以上高額療養費の支給を受けている場合(多数回該当の場合)には、その月の負担の上限額がさらに引き下がったり、世帯合算の制度もございます。詳しくはこちらの厚生労働省のサイトをご覧下さい。

高額になってしまった医療費、まずは公的制度で抑えることができることをを知ることが、万が一その事態になってしまった時にかなりの助けになると思います。

そして逆に対象にならない部分もあるので、その部分をどうするかも併せて考える必要があります。

少しでも負担を軽くして、安心できる治療を受けられるよう高額療養費制度のことを知っておいてください。

最新の記事

- 新型コロナで、運営している飲食店や施設で発生してしまった時に、保険はどうカバーしてもらえるか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 『除雪』に関する保険あれこれ【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 団体信用保険(団信)の審査通過に不安を感じたら、一度試してみた方がいいこと【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 住宅ローンの『在籍確認』、在宅勤務中に在籍確認の電話がかかってきたらどういった対応になるのか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 生産物賠償責任保険(PL保険)・リコール保険は、どういう業者が加入対象になるのか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

ブログカテゴリ

- 個人向けコラム (75)

- 法人向けコラム (35)

- 住宅ローンのこと (5)

- 生前整理 (0)

- 保険以外のご提供サービスについて (0)

- サンクフル・アイの自由気ままな雑談場所 (3)

月別アーカイブ

- 2021年2月 (1)

- 2020年12月 (1)

- 2020年10月 (1)

- 2020年6月 (1)

- 2020年5月 (1)

- 2020年3月 (1)

- 2020年2月 (2)

- 2020年1月 (4)

- 2019年12月 (1)

- 2019年10月 (1)

- 2019年4月 (1)

- 2018年4月 (1)

- 2017年3月 (1)

- 2017年2月 (2)

- 2017年1月 (1)

- 2016年12月 (1)

- 2016年11月 (1)

- 2016年10月 (1)

- 2016年9月 (2)

- 2016年8月 (1)

- 2016年7月 (2)

- 2016年5月 (1)

- 2016年3月 (2)

- 2016年2月 (1)

- 2016年1月 (2)

- 2015年12月 (2)

- 2015年10月 (3)

- 2015年9月 (3)

- 2015年8月 (5)

- 2015年7月 (3)

- 2015年6月 (2)

- 2015年5月 (3)

- 2015年4月 (4)

- 2015年3月 (4)

- 2015年2月 (4)

- 2015年1月 (7)

- 2014年12月 (15)

- 2014年11月 (6)

.png)