個人向けコラム

フラット35 2019年10月改定【保険・住宅ローンのトータルプランナー 『サンクフル・アイ』】

2019年10月に、長期固定金利住宅ローン『フラット35』が改定となります。このブログを書いている段階で、フラット35の金利もかなり下がってきまして、頭金1割分入れたて団信(団体信用生命保険)を不担保とした場合ですと金利も1%を割り込んだ状態で融資をするところまで来ました。「金利が上がらない安心」をメリットと感じている方ですと、フラット35を選びやすくなるのではないでしょうか?

今回は、この10月で大きく変わるものがございます。まとめてみましたのでご覧いただければと思います。また、弊社もフラット35の取次代理店として営業をしておりますので、経験談も含めてお伝えできればと思います。

目次

【フラット35】地域活性型の多少事業を拡充します

2017年4月の改定で、主に地方を中心に子育て世代やU・I・Jターンで地方に住居を建て居住する方などに対し、各自治体が補助金を出すと同時に、住宅金融支援機構と協定を締結し連携している地方公共団体だった場合、フラット35の金利を5年間0.25%優遇する制度を取り入れている自治体があります。

※画像は『フラット35子育て支援型・地域活性化型』ホームページより

過去に弊社でもこの制度を取り入れてフラット35での融資付けのお手伝いをさせていただいたのですが、住宅ローン金利が一定期間下がり、なおかつ自治体から補助金を貰えるといって、実際住宅ローン債務者となったお客様からは大変喜んで貰えました。個人的にはもっとたくさんの地方公共団体がこの制度を取り入れてくれればと思いますが、新たに地域活性化型で2つの項目が増えます。

●防火対策に資する事業:防災・減災対策が講じられた住居を建設または購入をし、補助金を地方公共団体から受けた時に対象。

●地方住居支援事業:居住支援金を地方公共団体から受ける方が、移住先で住宅を建設または購入する場合

『防災対策に資する事業』は、雪下ろしの必要がないよう工夫された住宅(克雪住宅)や、雨水を住宅の屋根から地中に浸透させる施設(雨水浸透施設)の住宅を建設・購入した時に利用ができます。この場合のフラット35の金利優遇は、5年間で0.25%になります。

『地域住居支援事業』は、移住支援金を地方公共団体が受ける方が、移住先で住宅を建設または購入する場合に対象となります。移住支援金の受けられる方は、東京23区から東京圏(東京・千葉・埼玉・神奈川)外に移住をし、道府県が選定した中小企業に就職をした方などに対する交付金です。この場合のフラット35の金利優遇は、10年間で0.3%になります。

地方から東京へ移住をするいわゆる一極集中型が目立つ今の日本ですが、ゆくゆくは生まれ故郷に戻って地元の企業で働きたいという方には良い制度だと思います。地方にも魅力ある企業がさらなる付加価値をつけられるよう、導入する企業が増えていけばいいなと思います。

建設費・購入価額の上限1億円の制限がなくなります

イメージが沸かないと思いますが、フラット35を利用する場合、いくつか条件があります。その中の1つに

『建設費・購入価格の上限が1億円以下』

という条件がありました。その条件が無くなります。つまり、1億円以上の建設費や購入価格でもフラット35が利用できるということになります。

ただ、フラット35の融資額は8000万円は依然として続きますので、それ以上の資金を別の融資を受けるか自己資金が必要となります。フラット35は第1順位の抵当権が融資条件となりますので、第2順位でもいい融資はかなり限られるかと思います。そのため結局のところ8000万円以上の物件をフラット35を利用して購入する場合はかなりの自己資金が必要となるケースになりがちです。

フラット35の8000万円の上限ももう少し引き上がればこの改定もいいのかなと思いますが・・・今後の改定に期待したいかなと、個人的には思います。

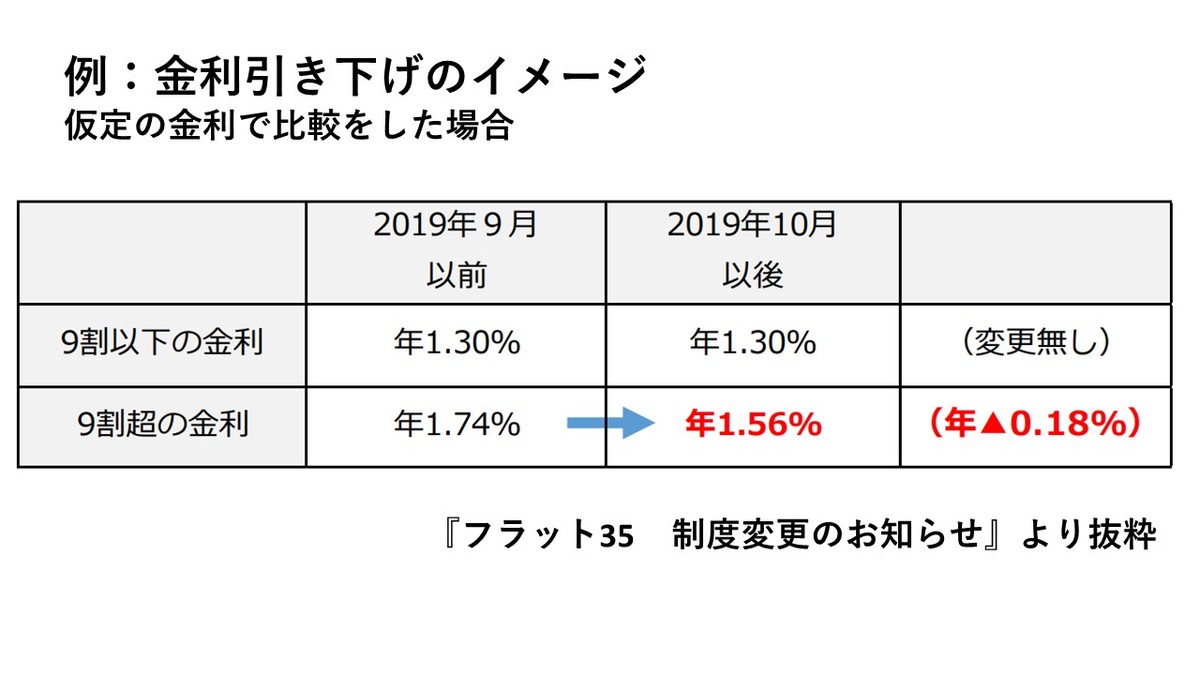

【フラット35】(買取型)の融資率9割超の金利を引き下げます

現在、融資率が9割を超える場合は、融資率が9割以下である場合の金利に年0.44%の金利を上乗せしていますが、0.26%に引き下げます。

融資率が9割以下とそれ以上フルローンでは金利差が違います。フラット35でフルローンを使う場合、9割分をフラット35、残りの1割を別の専用ローンで組むといった形でローンを2本組む形を取ってきました。この差が縮む形となるので、場合によっては無理に2本組んでもあまりメリットが出なく、普通に9割超のフラット35を1本にして組んだ方がいいケースもあります。

自己資金があまりない方には利用しやすい制度になるかと思いますが、余裕のあるローンの利用に心がけることは変わらずですね。

フラット50とは、50という数字から連想されるように、最長50年利用できる住宅ローンです。ただしフラット35同様、最長で80歳まで利用できるフラット50なので、30歳未満の方が最長期間の50年を利用できる形になるかと思います。

フラット50を利用するには条件がいくつかあり、例えば長期優良住宅でしかフラット50を利用できないといった形で制限があり、融資も6割分しか利用できないといったことで、利用する条件が少々厳しかったのですが、今回その融資が9割まで利用可能となりました。頭金を1割分用意することができれば利用可能となりましたので、若い方であれば50年と長期のローン返済となりますが、その分毎月の返済額を抑えることが可能なので、利用もしやすくなるかと思います。

ただ、フラット35と比べ金利が高くなるので、返済シミュレーションをして無理のない返済を心掛けていただければと思います。

いかがでしたでしょうか?フラット35は毎回改定を重ねていくことで利用しやすくなっております。特にこのブログを書いている2019年10月の金利は、団体信用生命保険を含んでも1.11%(買取型 融資率:9割以下 期間:21年~35年)を提示している金融機関もあるくらい、数年前のフラット35と比べると金利がかなり低めとなっております。

消費税増税になりましたが、住宅ローン減税も優遇されるので、住宅購入する方は人によってはいいタイミングになるのかもしれません。

フラット35の利用も検討したい方は是非当社までお気軽にお問合せ下さい。※お問い合わせフォームからお願い致します。

住宅ローンの『金利』について【保険・住宅ローンのトータルプランナー 『サンクフル・アイ』】

弊社は保険代理店のほかに、『住宅ローンコンサルティング』を行っており、

- 住宅ローンの新規・借換相談

- 長期固定金利住宅ローン:フラット35へのお取次

- 民間銀行への住宅ローン媒介業務(貸金業代理店FC加盟店として参画しております)

を、無料もしくは有料で行っております。

(費用等についてのは『お問い合わせフォーム』からお問合せ下さい。)

住宅ローンのことについてはブログに書いていなかったのですが、弊社の取り組みを知っていただきたく、不定期にブログを書いていきますので、

- これから住宅購入でローンを組もうとしている方

- 住宅ローンの金利が高くて借換を検討している方

など、住宅ローンでお悩みの方に対して、少しでも解消できるようなブログが書ければと思います。

今回は『金利』についてです。

このブログを書いている今、消費税は8%→10%になろうとしています。買われる方は消費税増税前に住宅を買おうかどうか悩んでいる方もいらっしゃるのでないでしょうか。

他にも見ていただきたい数字もあります。それは『金利』です。

今回は『消費税の上昇』と『金利の上昇』、どちらを重点的に意識すべきなのかをご覧いただければと思います。

消費税が上がった時のシミュレーション

まず消費税が上がった場合ですが、現状8%→10%に上がるとのことですので、2%上昇したということで計算してみます。

【モデルケース】

土地:2000万円

建物:2000万円

このようなケースですと、消費税(8%)はそれぞれ

土地:0円 建物:160万円

です。

土地の消費税は?という指摘もあるかと思いますが、土地に消費税はかかりません。なので消費税は0円で、増税しても消費税のことは気にしなくてもいいのです。

余談ですが、火災保険の契約する際には土地代を抜いた『建物価格』を計算する必要があるのですが、建物価格が分からずに実際必要な火災保険金の設定で行っていなかったり、その契約していた火災保険が土地代も含んで余分に保険料を支払っている契約をしているケースを見かけることが、正直なところございます。

もし建物の価格を知りたい場合は消費税の金額から逆算すると建物価格が計算できます。

上記のモデルケースの場合ですと、

160万円÷消費税(8%もしくは0.08)=2000万円

といった形です。消費税は3%や5%の時もございましたので、その時に支払った消費税が『いつ』だったかも確認が必要です。

住宅ローンの金利が上がった時のシミュレーション

次が住宅ローンの金利が上がった時のシミュレーションです。

【モデルケース】

●土地・建物 合計:2000万円

●住宅ローン金利:1%(仮に35年返済すると仮定)

このようなモデルケースがあるとします。仮に住宅ローン2%で35年間返済になると、それぞれの返済総額は

住宅ローン1%:約2371万円

住宅ローン2%:約2783万円

その差額は約412万円です。

先ほどの消費税上昇の結果と比較をすると、

- 消費税が8→10%(2%上昇)した場合 : 160万円

- 住宅ローン金利が1→2%(1%上昇)した場合 : 約412万円

これほどまでに違います。

ご覧いただいている通り、住宅ローンを借りるときは、消費増税も気になるところではございますが、ぜひ金利のことも意識をして計画的なご利用をしていただければと思います。

『自転車の保険』加入する前にご確認を!【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

このブログを書いているこの季節、気温も程よく暖かく、ゴールデンウィークなどの大型連休でレジャーに行かれる方や、健康促進やいろいろな諸事情により会社の通勤で利用する方もいらっしゃるかと思います。

自転車も快適でいいですが、自動車と同様に事故も発生し、場合によっては高額賠償請求の事例もあり、自分の子供に自転車保険を検討する方も増えてきました。

今回は『自転車の保険』というものはどういうものか、加入するにあたっての注意点をお伝えできればと思います。

自転車事故による高額請求

自転車の事故がここまでクローズアップされたのは、おそらくですが、自転車事故による『高額請求』が地裁で判決が出たというところではないかと思います。その総額は約9,500万円ほどと言われています。

ではなぜそこまで高額請求になっているのでしょうか。

事故を起こした加害者は当時11歳の男児で、被害に遭われた方は当時62歳の女性とのことです。

高速で下りてきた自転車が女性に正面衝突、夕方から夜にかけての時間帯ではあったのでライトは点灯していたものの、女性には気づかなかったとのことでした。

その結果、事故に遭われた女性は寝たきり状態が続いてしまったとのことです。

判決は母親に監督義務が果たされていないとのことで、賠償責任を男児の母親が負うことになってしまいました。

高額になっている費用の主な内容は、

・将来の介護費用

・事故がなければ収入が得られたであろう逸失利益

・けがの後遺症や慰謝料

などということで、それぞれ1,000万円以上の高額請求を受け、総額がこれほどまでになっているとのことです。

こうなった場合ですと、個人レベルでは到底支払なんて全額支払いは無理に等しいです。場合によっては自己破産せざるを得ない状況になります。

もし万が一、自分や自分も子供が事故の加害者になってしまった場合の不測の事故に備えて、自治体レベルで自転車事故をカバーする保険加入を義務付けさせるようになりました。

また、学校でも先生を通じて生徒の保護者へ自転車保険の加入推進を伝えているところもあるようです。

それで自転車保険の話題はここまで広がりました。

実はすでに加入している?『個人賠償責任保険』について

上記のこともあり、自転車保険に入っておいた方がいいのでは?と思われる方も増えました。

ありがたいことに、弊社にもその自転車保険の相談や問い合わせも入るようになりました。

全てを調べたわけではないですが、『自転車保険』と称して販売されている保険のおおまかな補償は・・・

・自転車搭乗時やそれ以外の日常的な事故によって相手にケガを負わせた、もしくはモノを壊した。

・自分が自転車搭乗や交通事故に遭ってケガをし入院をした

というもので、民間で販売される保険でいう『交通傷害保険』に、日常生活時の損害賠償を補償する『個人賠償責任保険』をセットでつけたものが一般的にいう『自転車保険』になります。

このうち、個人賠償責任保険だけで考えた場合、実はすでに加入をしている場合があります。

例えば

・自動車保険や火災保険などの保険のオプション

・所有しているクレジットカードに保険で同じような補償が組み込まれている

・会社で加入している団体保険に同じ補償が組み込まれている

など、個人賠償責任保険は知らぬ間に加入している場合があります。

交通傷害保険も同様に、民間の自動車保険やクレジットカードの補償に組み込まれていることがあります。

自転車保険に加入する前に、同じような保険に加入していないか、確認することをお勧め致します。

また、自治体によっては保険加入を義務付けているところもあります。もしこの自治体にお住まいの方がこのブログを見られているようでしたら、同じような保険に加入している旨を自治体に伝え、その保険加入で大丈夫かどうかも確認するのもいいかと思います。

自転車保険の選び方

自分が加入している保険を調べた結果、自転車保険の補償がなく加入をしたいと思ったら、民間の保険会社や自治体が推奨している自転車保険などに加入をする事になるかと思います。

押さえておくとよろしいかと思われる内容をいくつか書いていきます。

ご参考になれば幸いです。

詳しい補償の中身については、加入しようと思っている保険提供者にお問い合わせ下さい。

※個人賠償責任保険

・相手側との示談交渉のサービスがあるか

(通常、賠償責任に問われた時は当事者同士でやりとりをしなくてはいけませんが、保険によっては提供している保険会社が代わって相手側と交渉に応じるサービスです。)

・その補償で自分や家族が補償対象になるかどうか

(特に独立して離れて暮らす子供が結婚したり、別居している親御さんを補償する時は、別途個人賠償責任保険が必要になる場合があります。)

・自転車事故以外でも相手に与えたケガや相手のモノの損壊も補償対象になるかどうか

(例:漏水事故により、自分の下の階に住んでいる人のモノが水浸しになり損壊させたなど)

※交通傷害保険

・交通傷害以外でも補償対象になるか

(自分が転んでケガをしたなど、自転車以外の事故でも補償対象か)

・その補償で自分や家族が補償対象になるかどうか

(この点は個人賠償責任保険と同様です。)

・入院や通院もカバーできるか

(保険料が安くても補償プランによっては通院がなかったり、保険金の日額払いが極端に低いケースもあるようです)

通勤時の自転車事故について

最初のほうに書きましたが、健康促進などで自転車で通勤をする方も増えてきました。

スーツ姿で自転車に乗って颯爽と走っていく姿は、正直筆者の自分も憧れる時があります。

通勤時に自転車を使う場合、こちらもお問い合わせがあるのですが、通勤は『日常的』に該当しないため、個人賠償責任保険では対象になりません。

通勤は『業務上の一貫』ということで見られるようで、通勤時の事故は労災にあたることから、事業主がその保険を掛ける必要があります。

あと、そもそも会社が自転車通勤を認めているかも確認する必要があります。

会社との就業規則に自転車通勤を認めているかの文言を確認しないと、認めていないことをやってしまっているので、規則違反にもなり兼ねません。

仮に自転車通勤を認めていても、会社に入社する際に提出している通勤経路を大幅に道がそれて通勤していた場合の事故も、場合によっては事業主の保険が適用にならない場合があります。

自転車通勤をしてみたい方は、就業規則を確認し、一度総務の方と確認を取ってみることをお勧めします。

いかがでしたでしょうか。

自転車保険を取ってみてもいろいろあり、保険料が安価なものから補償が手厚いものまで多種多様です。

ですが、補償の内容によっては、すでに加入しているケースもあります。

自転車も車両。自動車と同じようなリスクを考える必要がございます。

安全運転で快適な自転車ライフを送れればと思います。

ちなみにですが、弊社からもインターネットから加入できる自転車保険、ご提供できます!

詳しくは下のバナーをクリック!

火災保険の『費用保険金』とは【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

火災保険は火事以外、例えば風や雪、洪水などの自然災害での損害でも補償されます。どの保険会社もそのことは謳っていることですので、ご存じの方も多いことと思います。

各保険会社、補償内容が似ているところがございますが、『費用保険金』というところは、各社違いがあります。

主だったものを今回のブログで書いていこうと思います。

『主だった』といいましても保険会社によって補償があるもの・ないものがございますので、詳しくはご契約中の保険会社か代理店に一度聞いてみるのもよろしいかと思います。

燃えカスなどを片付ける費用を補償『残存物取片付け費用』

火事で家や事務所が燃えてしまった時、建て直す費用については火災保険で補償はされますが、火事が起きた後はこの補償が無いと、片付け費用の補償が出ません。

各社この補償は取り揃えてはおりますが、補償金額に差があります。

一般的な補償内容は損害保険金の10%という形(例:100万円の損害保険金があった場合、10万円分の残存物取り片付け費用が補償)かと思います。

保険会社によってはこの費用保険金と併せて損害保険金として見るとこともあります。損害保険金があまり取れなく片付け費用が損害保険金の10%以上かかってしまった場合は、超えてしまった分は自腹という

取り片付け費用は業者によっては数十万の違いがあるようですので業者の選定も必要ですが、取り片付け費用が補償範囲を超えてしまった場合も想定して保険選びをするとさらにいいのかと思います。

家に敷くブルーシート代も補償『仮修理費用』

火事や自然災害で壊れてしまった場所は早急に修理が必要となりますが、材料が揃わないと本格的な修理ができない場合があります。

そういった場合、一時的に被害を抑える『仮修理』をするケースもあるかと思います。

ブログ筆者も見たことがあるのですが、東日本大震災の時、屋根瓦が落ちてしまって一時的に家を覆うことのできるブルーシートを掛けていた家を何軒も見ました。そういった場合で出た費用も補償します。

ブルーシートといっても、よくお花見などで使うブルーシートと素材はほぼ一緒と思われますが、あのブルーシートを使って家を覆うのですから、ブルーシートも特注になり費用も掛かります。

残存物取り片付け費用同様、特約になっているものや損害保険金の中に組み込まれているもの、さまざまあります。気になる方は一度契約されている火災保険の保険会社・保険代理店にご確認下さい。

実は地震保険を掛けなくても補償される『地震火災費用保険金』

よく「地震保険に加入をしないと保険はおりません。」といった話を耳にすることがあるかと思います。

厳密に言いますと地震保険を掛けなくても補償はされます。

しかし、地震が原因で火事になってしまった場合という限定で、保険金の支払いも損害保険金の5%というのが一般的で、保険金額的にお見舞金程度の保険金支払いになるのではないでしょうか。

地震保険を掛けていなかった場合、もし地震による火災で家を焼失してしまった場合、こういった補償で保険金を受け取れることもありますので、覚えておくといいかと思います。

他にも、隣の家に対して火事の被害を出してしまった場合、お見舞金を支給する『失火見舞金』や水道管凍結修理の補償など、各社補償がございます。逆に補償がないものもあります。

火災保険は保険料を見るのもいいですが、あまり目に見えない『費用保険金』についても確認してみるといいかと思います。

『団信』を民間保険でカバーしてみる【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

前回、住宅ローンを銀行で借りた時に付いてくる『団信』について書きました。

ブログの筆者も参考資料として各銀行が出しいている住宅ローンの団信を見たのですが、条件さえ合えば住宅ローンが免除になるという項目がどんどん増えているなと思います。万が一大病を患った場合に住宅ローンの支払いが無くなるのは、家計が助かるかと思います。

前回の続きで、その住宅ローンを民間保険でカバーはできるのかといった点です。

実は条件しだいでは民間保険でもカバーをすることが可能です。条件はいくつかございますが、こういった場合はもしかしたら民間保険のほうが保険料などのメリットが出るかも・・・といったケースをご紹介致します。

民間保険で契約する際の住宅ローンは『フラット35』であること

前回のブログで、変動金利の団信は金利に含まれているため強制加入で、住宅金融支援機構の住宅ローン『フラット35』の機構団信は任意ということをブログで書きました。

民間保険で住宅ローンの代わりで契約をする際は、任意で契約をするフラット35の機構団信を代わりに使うことで、メリットを最大限に活かせると思います。団信強制加入の変動金利でもできないわけではないですが、3大疾病特約などオプションを付けた団信の場合その点も考慮する必要があるため、あまりメリットが出ないかと思います。

団信の代わりに『収入保障保険』に加入

民間保険に収入保障保険と称して販売されている保険があります。保険会社によって保障範囲が様々ですが、総称して言えるのが保険金が『一時払』か『月払』のどちらかでもらえるといった点です。

万が一亡くなってしまった場合、遺族に支払われる保険、定期保険や終身保険などが該当しますが、特約をつけない限り一時払で保険金を支払います。それが特約を付けずに月払で保険金がもらえる保険となっております。

収入保障保険の特徴は、年数が経つと保障期間に応じて保険金を受け取れる総額が下がります。この点は定期保険と比べてみると保障が弱いように見えます。その代わり保険料が定期保険と比べると約2分の1~3分の1安く加入できます。

タバコを吸わない方には保険料の割引も!

民間保険の中には、タバコを吸わない方の特典で保険料の割引をする保険商品もあります。タバコの喫煙以外にも、特定の健康状態を満たすと保険料が割引になる場合があります。

各保険会社商品ラインナップが違いますので、詳しくは保険会社か各生命保険取扱代理店へお問い合わせをしてみてください。

いかがでしたでしょうか。

おさらいをしますと、団信の代わりに民間保険を使うメリットを活かす場合には・・・

- フラット35の機構団信であること(機構団信は任意契約)

- 若ければ若いほど民間保険の保険料が安く契約ができる

- タバコを吸わない方は保険料が安くなる可能性も!

といった形です。この形にあてはまらなくても、ライフプランを見直すことで保険料を軽減することはできます。

- 住宅ローンを団信でカバーしているにも関わらず、その部分も含めて生命保険の契約をしている

- ライフプランに合っていない生命保険契約をしている方

- 勧められた保険が10年満期などの更新型や一生涯の保障だけど長く契約をしていてどんな保険か分からなくなっている方

は、住宅ローンより生命保険を見直すことで、もしかしたら保険料を軽減することができるかもしれません。

住宅ローンは人それぞれですが、場合によっては30年以上の長い付き合いになります。その中でも団体信用生命保険は万が一の時に役に立ちますし、条件次第では民間保険でカバーをしたほうがメリットが出る方もいらっしゃいます。

住宅ローンを組む前に金利の安さも大事ですが、団信のことも少しは考慮をするといいかと思います。

『団信から見る』働けなくなったら住宅ローンの返済はどうする?【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

このブログをご覧のみなさんは現在持ち家でしょうか?

もし持ち家なら現在住宅ローンの返済中でしょうか?

今回は、住宅ローンに付いている生命保険『団体信用生命保険』関連のことについて書いていこうと思います。

併せて、団体信用生命保険に付いている特約についても触れていこうと思います。

近年、万が一債務者が死亡してしまった場合に住宅ローンが無くなる保障以外にも、がんなどで長期間就業不能となってしまったなどで住宅ローン返済が軽減もしくは無くなるといった保障が付けられるものが各金融機関で提供されております。

よく考えて特約を付けないと、住宅ローン返済に大きく影響を及ぼします。

住宅ローンのことにもアドバイスができる保険代理店ですので、その利点を活かして書いていこうと思います。

そもそも団体信用生命保険とは

団体信用生命保険(以下:団信)は、前述の通り、債務者が万が一死亡をしてしまった場合に、住宅ローンが無くなるという保険です。

団信は、銀行や信用金庫などが提供している住宅ローンについては、住宅ローンに組み込まれている事が多く無料といった形です。

しかし、住宅金融支援機構のフラット35(以下:機構団信)で名前が浸透している長期固定金利住宅ローンについては保険料がかかり、実際に目に見える形です。

保険料については住宅ローンを借りた初年度が一番高く、次年度より徐々に下がっていきます。ちなみに、初年度の現在の住宅金融支援機構で提供している団信は、住宅ローンの残高の0.358%となっております。そこから毎年減額していきます。

団信の加入は絶対必要か?

団体信用生命保険は、金融機関で入る住宅ローンは強制加入がほとんどです。住宅ローン審査が通らない理由の一つとして、団信に加入できないからという理由から取れるように、強制的な加入になります。

団信に入れない方でも、条件を緩和して加入することができる団信もあります。『ワイド団信』と呼ばれるものが該当します。

ただし、この団信の加入だと金利の上乗せが発生します。各金融機関を見ていると0.3%が主流でしょうか。

機構団信につきましては任意加入となっております。すなわち団信なしで住宅ローンを組むことが可能です。しかしながら万が一何かあった場合に保障がないといった不安要素は出てきますので、やはり任意といえど加入検討はする必要はあるかと思います。

強制でも任意でも、万が一に備えて、結果的には加入になるのではないでしょうか。

団信の特約について

よく、3大疾病や8大疾病など、特定の病気になると住宅ローンの支払いが免除となる特約がございます。

代表的な病気というとがんや心筋梗塞・脳卒中などです。所定の条件さえ満たせは住宅ローンの支払いが免除になります。

また、各金融機関が指定している病気になってしまった場合、住宅ローンの支払いが減額になったり、その病気が原因で長い期間働けなくなったりした場合、住宅ローン支払いが免除になるなどといった措置も取らているところもあります。

しかしながら、この特約を付けると金利に上乗せ、機構団信の場合ですと支払保険料が増えることになります。この点は保障が追加されると保険料が増える民間の保険と同じです。

いかがでしたでしょうか。

最近は住宅ローン債務者が万が一死亡してしまった時だけでなく、特定の病気に長期間治療を要し、就業不能となってしまった場合でも住宅ローンの支払い免除という団信も出てきております。各金融機関で内容も違いますので、実際住宅ローンを組まれるときは担当者へご相談するといいでしょう。

最後に、実際金利を上乗せした場合の返済月額を計算をしてみましょう。

以下の条件で計算してみます。

- 借入金額3,000万円

- 金利1%

- 上乗せ0.3%

- 返済期間35年

- 元利均等方式

- 計算しやすいように今回あえて『長期固定金利』 と仮定

金利電卓で計算すると・・・

【上乗せ前】 月:84,685円

【上乗せ後】 月:88,944円

となり、月4,259の差が出ました。35年の場合ですと合計で1,788,780円の開きがあります。

微々たる金利差ではありますが、注意をしないとこれだけ開きが出ます。そしてこれが変動金利で仮に金利が上昇した場合は差が大きくなります。

保障は確かに必要ですが、一度返済するシミュレーションをしてもらうとよろしいかと思います。

実は契約する年齢や必要と思う保障を付けるのは、民間保険でカバーをした方がお得になる場合があります。次回はその点についてブログに書いていこうと思います。

火災保険を『駆け込み』で長い期間加入した方へ【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

大手損害保険3グループ(東京海上ホールディングス・MS&ADホールディングス・SOMPOホールディングス)が6日発表した4~9月の保険料収入(速報値)は計3兆7986億円と前年同期から2.3%減った。

上期で前年の実績を下回ったのは7年ぶり。火災保険が18.1%減と前年同期の駆け込み需要の反動で大きく減少した。

といった内容が新聞に出ました。上記の保険料収入のことはさておき、1年前にもしかしたら「保険料が安いうちに長い期間火災保険に入りませんか?」と保険代理店に言われて加入した方もいらっしゃるかと思います。

今回は、今からでも間に合う火災保険の見直しについて書いていこうと思います。

この見直しに該当する方はもしかしたらさらに保険料をお安くできるかもしてませんよ!?

そもそもなんで1年前に火災保険の『駆け込み契約』が起きたの?

補償の見直しの前に、1年前にどういうことが起きていたかを書いていこうと思います。

平成26年6月25日に損害保険料算出機構が金融庁長官へ届け出をし、7月2日に受領されました。

その概要は以下の通りでした。

- 参考準率(各保険会社が保険料などを決めるベースとなる数字)を平均3.5%引き上げ

- 火災保険の参考純率は保険期間が10年までの契約に適用できることとします。

上記の理由により、火災保険の更新の時に保険料が値上がりとなることを見越して、長期間加入することによってランニングコストを下げようと試みようと、普段から火災保険でおせわになっていた保険代理店から提案を受け、それこそ住宅ローンを組んでいた時と同じ35年で火災契約をした方もいらっしゃるのではいでしょうか?

実際どれくらい安くなるものか。

長期係数というものがあります。分かりやすくいうと、長期間一時払で契約をした場合、どれだけお得感が出るかという数字ですが、

例えば、1年契約をした時を1年分とした場合、もちろん1年分の保険料を支払います。それが・・・

- 10年契約を保険料一時払する時の保険料・・・約8年分

- 35年契約を保険料一時払する時の保険料・・・約25年分

といった形で、保険契約期間が長ければ長いほど保険料にお得感が出ます。35年契約を約25年分の保険料を支払うことで1年契約を35回更新すれば35年分の保険料が必要になるため、1回の保険料が極端に高くなりますがランニングコストを考えると保険料支払の用意ができればそちらに契約をし直すということで去年の9月30日までで『駆け込み契約』が多くあったという背景がありました。

補償を見直すだけでも保険料は安くできるかも・・・

上記の理由により、現在契約している保険代理店などから長期契約をした方、補償の中身は大丈夫でしょうか?

話の入口はランニングコストで考えて保険料を安くするプランではありますが、補償の見直しをすることでもっと保険料を安くできるかもしれません。

例えば・・・

- タワーマンションの上階に住んでいるのに床上浸水のような水害被害の補償が付いている

- 川が近くになく、自治体のハザードマップでも水害被害がないといわれているが、その補償がついている

- 住宅金融公庫時代の住宅ローンで火災保険特約が付いていてそのまま契約をしている方

など、必要ない補償や契約がダブってしまっている方は一度見直しが必要です。

こんどは逆に補償が足らないケースも考えられます。

- マンションにお住まいの方で、下の階の方への水漏れ被害を起こした場合の補償

- 火災の補償のみで契約をしたが、実は近くに山があり、過去土砂災害の危険性があるといわれているところの近くに家がある

- 建物の補償はあるが、家財道具の補償がない

など、保険料を安くはなったけど補償が弱いということはございませんでしょうか。

少しでも保険契約が気になった方は現在契約している保険代理店、もしくはアドバイスができる当社までお気軽にご連絡下さいネ!

いかがでしたでしょうか。

火災保険の駆け込み契約をした方もそうですが、この話は決して駆け込み契約をした方だけの話ではありません。

住宅ローンを組んで現在も返済中の方もこの話は当てはまる方のいらっしゃいます。

ありがちなケースとしては・・・

- 建物のみの保険契約しかしておらず、家財道具の補償がない

- 補償がありすぎ、もしくは弱すぎ

- 古い火災保険で査定が時価額の支払いとなっており、同じものを建てたときに価値が下がってしまっているため十分な保険金を受け取れない

という契約が中にはあります。

見直し理由は様々ですが、共通して言えるのが『ハウスメーカーや銀行が勧めてきた保険でそのまま加入をしてしまった』方が多いように思えます。

火災保険が必要なのは家があるからです。その家を買うためにいろんな手続きを行います。その一環として火災保険契約を行います。

ここまで家の設計などの打ち合わせや住宅ローンの審査などでお疲れの中での火災保険契約の流れとなるため、見直しを検討される方は火災保険の補償を十分に聞いていなかったという話をよく聞きます。何事も最初の契約が大事ということだと思います。

契約期間にもよりますが、補償の見直しで保険料や安くなったり補償がグレードアップしますので、少しでも火災保険の契約内容が気になった方は見直しのご検討してみてはいかがでしょうか?

生命保険の『解約返戻金』を上手く活用しましょう【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

生命保険に加入をされている方はとても多く、平成25年の統計(公益財団法人 生命保険文化センター)ですと約8割の方が加入をしているとのことです。

年代別ですと、20歳代で約5割くらい、30歳以降で8割に急上昇するとのことです。

30歳代ですと、結婚し子どもが誕生し、夢が膨らむ反面、万が一の不測のリスクも考えると生命保険に加入するといった動きをされるかと思います。

生命保険は一生涯加入する契約も多く、保険料も長い期間払う必要があります。

場合によっては必要ない生命保険に加入をしているかもしれない方も中にはいらっしゃるかと思います。

生命保険の中には、解約をすると保険料が戻ってくる保険がございます。

今回はこの解約を上手く活用する方法を書いていこうと思います。

ブログ筆者も「なるほど!」と思った活用法、一度ご覧いただければと思います。

解約返戻金を上手く活用できる保険とは?

保険契約を解約した時に自分の手元に戻ってくるお金を『解約返戻金』と言います。

そしてその恩恵を非常に受けやすい保険は『終身保険』と呼ばれるものです。

概要につきましてはこちら(当社HP内)

万が一死亡をした場合に遺族支払われる保険で、保険の保障が一生涯続きます。

保険料の支払いは60歳まで、65歳までと支払う年齢を設定し、契約をする保険です。もちろん、保険料の支払いが完了しても保障は続きます。

ですが、保険料を払っていなくても増えるものがあります。それが『解約返戻金』です。

その解約返戻金がどんどん貯まってきて、結果的には支払った保険料よりも解約返戻金が超えてくる時期がきます。

一言でいうと利益が出るということです。

ただし、加入時期や支払い完了時期などにより、支払い完了と同時にその恩恵を受けられる方・なかなか受けられない方がいらっしゃいます。

年齢が高い方が加入をすると、場合によっては利益が出ないことも想定されるので、保険代理店で解約返戻金のシミュレーションをしてもらうとよろしいかと思います。

また、支払っている途中で解約をすると損をするケースが多いです。

戻ってきた解約返戻金は何に使っても可能ですので、様々な用途に使えます。

では、この解約返戻金を使っての活用法を書いてみようと思います。

教育資金として・・・

子どもの成長に合わせて保険料支払い完了時期を設定し、解約返戻金が保険料支払総額以上にもらえるように設計をするやり方です。

よく『子供の学資保険の代わり』として提案をする保険営業マンもいるので、この方法で加入されているお父様・お母様もいらっしゃるのではないでしょうか?

定年後の旅行やセカンドライフの資金として・・・

先ほども書きましたが使い方は自由ですので、定年した時に自分のご褒美として旅行に行ったり、セカンドライフの資金に充てたりと、いろんな用途に使えます。ですので次のような使い方もできます。

家のリフォーム資金の準備金として・・・

これは自分もなるほど!と思った話です。大きなリフォームをするであろう時期に合わせて支払い完了年齢を設定し、実際リフォームをする時に解約をするというやり方です。

分譲マンションでは共有部分の修繕では修繕積立金として支払っていますが、戸建ての場合は内装も含め、そのような資金は自分で貯めないといけないので、家を長持ちさせるためにもリフォームをする資金も視野に入れないといけません。

保険契約はあくまで「貯金」として考え、万が一その方が亡くなっても保険金が一時金として出ますので、解約のタイミングさえ間違えなければ支払った保険料以上に戻ってきます。

実際、このことをハウスメーカーやリフォーム業者の方に話したところ、リフォームの資金調達方法の1つに入れられるのではないかと興味を示してくれました。

家のリフォームは決して安くはありません。家を建てればいつかはやってくる「経年劣化」に対応するためにも、上手く生命名保険を利用してみてはいかがでしょうか?

いかがでしたでしょうか?生命保険でも「貯蓄性の高い」と言われている終身保険。この解約返戻金を上手く利用することによって保険料以上にお金が戻ってくるので、貯蓄性が高いと言われる所以がお分かりいただけたかと思います。

しかしながら、このブログを書いているこの時代は「マイナス金利」の時代です。この影響で貯蓄性の高い終身保険や個人年金保険が一時販売停止や保険料の値上げなどの影響を受けております。

もしこの活用法を実践してみようかなと思ったら、もしかしたら今のうちなのかもしれません。

将来に向けての資産作り、考えてみてはいかがでしょうか?

自分の子どもに『民間の医療保険』は必要か?【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

以前ブログでも書いたのですが、子どもの医療保険は必要かどうかのブログです。

賛否が分かれるところもあるかと思うこの内容ですが、個人的にはやっぱり必要なのかと思っております。

今回は前に書いたブログの内容に、実際自分から子供さんを対象とした医療加入していただいたお客様からの声も少し入れて書いていこうと思います。

子供さんにも民間の医療保険を考えたい方がいらっしゃいましたら、参考にしていただくとうれしいです。

乳幼児の入院日数は?

乳幼児は大人と比べると体も小さいので、どうしても病気になりがちな傾向があります。

平成26年10月の厚生労働省の調査で、0歳児の入院患者は10.8千人いたそうです。これは、20~24歳の10.2千人よりも多い人数で、0歳児だけで10.8千人ですから、乳幼児でも0歳児は入院しやすいのかもしれません。

これが1~4歳は7.1千人、5~9歳は4.9千人と成長につれ減少傾向になってきます。高齢者と比べると数字は低いですが、少なからず入院する乳幼児はいらっしゃいます。現にブログの筆者である私もそうでした。

では、入院すると費用はどう掛かってくるのでしょうか?

国や自治体が行っていることを書いていこうと思います。

健康保険で小学校入学前なら医療費は『2割負担』

すでにご存じの方もいらっしゃると思いますが、健康保険での窓口負担は2割です。これが小学校に上がってからは3割負担となります。

そして自治体では子どもの治療費についての助成金制度がございます。

もちろん健康保険や助成金については税金を納める必要がありますが、自治体の制度は統一ではございません。

お子さんの年齢や学年、親の所得によって治療費が助成されたり、成長によって入院のみしか助成されない自治体もあります。

詳しくは各自治体の担当課にお聞き下さい。

この自治体の制度を使うと、特に通院費がゼロで済んだという話を耳にすることがありますが、制度を受けるためには場合によっては一時立て替えをしてからという場合もございます。

そして、差額ベッド代や文書代、病院までの交通費などは自費ですので、一時的に出費が出るほかに、ジワジワと掛かってくる費用も考えないといけません。

この費用を少しでも穴埋めできるひとつの手段として、『民間の医療保険』というのが活きてくるのではないかと思います。

医療保険は生命保険と同様に長く契約をしていくものですが、保険料を支払えば1ヶ月目でも保障を受けられるのが生命保険であり医療保険でもあります。

最近の話ですが、お客様よりお子さんが入院をしたとのことで保険金請求がありました。契約をして間もなくということもありそれほど保険料も支払っていなく、結果的には当時支払っていた保険料より高い保険金をもらい、とても助かったという話を頂戴しました。

長くに払うとどうしても保険料を払っていると、どうしても損をしているのではないかと思われがちですが、上記のケースの場合もあるかと思いますので、この点も踏まえて民間の医療保険契約をお考えいただくとよろしいかと思います。

(保険を使わなかったら少しでも見返りが欲しいと感じたら、健康祝い金としていくらか受け取れる契約形態もあります。詳しい内容を聞いてみたい方はお電話もしくはお問い合わせフォームからお願い致します。)

子どもは大人と比べたら体も小さいため病気にかかりやすく、子どもがなりやすい病気も多々あるかと思います。

自治体の制度を利用すればある程度はカバーできるかもしれません。ですがケースによってはそのカバーは2・3ヶ月先に受けられるといった場合もあります。

お子さんの入院で突然の医療費にも対応できるよう、大人と比べて比較的安く加入できる医療保険、お考えになってみてはいかがでしょうか?

『併せて考えたい!』賃貸マンション・アパートオーナーさんが必要な保険とは【東京:練馬 埼玉:草加の保険代理店 サンクフル・アイ】

前回は賃貸マンション・オーナーさんが必要と思われる保険を書いていきました。

しかしリスクは災害や住人や第3者の方への賠償だけではないと弊社は思っております。

それ以外に何が必要なのか・・・何かが起きた後の『営業利益の確保』です。

具体的にどういうことなのかをブログに書いていこうと思います。

災害が起きた後に想定されること

火事や自然災害が起きた時、例えば火事であれば消防士による消火活動、洪水などの自然災害であれば、浸水を防ぐために土のうなどで補強をするということも考えるかもしれません。

では、火事や自然災害の対応に一段落した後はどうでしょう。被害が甚大でしたら、もうそのマンション・アパートには住むことができない可能性があるかもしれません。

火事であれば、もしかしたら住人が出してしまった火事であれば、賃借人(住人)が加入しているオーナーに対しての賠償責任(借家人賠償責任保険など)から補償を受けることになるかと思いますが、もしこれが放火などの第三者から受けた被害であれば、その補償は受けられません。

そうなった場合でも建物の修復はオーナーさんで加入をしている火災保険で補償されはしますが、建物を修復したとしても住人がいないと家賃の収入が滞ります。

そうなると賃貸経営をしているオーナーさんは収入が入らなく、経営自体がうまくいかなくなる場合があります。ローン返済がまだ終わっていないであればローンの支払があるのでかなりの痛手となることは必至です。

この補償をする保険が実はあることはご存知でしょうか?

『休業損害の家賃補償』といった保険がそれに該当します。

この補償は、火事や自然災害などが原因で賃貸経営できず家賃収入がが滞ってしまった時に、月額補償をするものです。

賃貸経営している方が1部屋なのか1棟なのか、補償期限がどれくらいかなどで保険料が変わってきます。

このように、被害の処理が終わってもその後の収入面の確保が課題となることも想定する必要があります。

ましてや1階が小売業などのテナントが入っているということですと、通常より多く入るであろう家賃収入の収入面に多大な影響を及ぼすかもしれません。

中の住人が万が一亡くなっていたら・・・

これまで書いた内容はどれも突発的なことばかりかと思います。どれも狙っては起こすことはよほどのことが無い限り、相当難しいことかと思います。

この『突発的』ということをいうのであれば、中の住人が1人暮らしで、その方が病気などで亡くなっていたといういわゆる『孤独死』ということも、想定するといいかと思います。

65歳以上の1人暮らしの死亡場所のトップは、平成26年の調査では、病院より自宅で亡くなっている方の方が相当数いるというデータがあります。

その数は、総数3,856人に対し、病院での死亡は750人(全体の19.4%)に対し、自宅が2,891人(全体の75%)に上るというデータがございます。

資料:東京都福祉保健局 東京都監察医務院 平成27年度版統計表及び統計図表

リンクはこちら

高齢化の一途を辿っている日本ですが、東京都だけのデータですが、1人暮らしをされている方は病院よりも自宅で亡くなられている方が相当数いることが分かります。

すぐに発見されればいいですが、誰かが訪ねてこなければその異変には気づきにくいものです。

孤独死になってしまった場合、原状回復の処理や法的手続きなども様々ありますが、すべての手続きが完了したら早急に借り手を見つけるなければ、先ほど書きました災害時同様、収入面に影響を及ぼす場合もございます。

このような場合でも補償される保険も実は存在しており、早急に借り手を見つけるために通常入る家賃を減額した減額分を期限を設けて補償をする保険が保険会社によってはございます。

同様に、自殺や犯罪などについても補償される保険もあります。俗にいう『事故物件』と呼ばれている物件は、賃貸借契約において重要事項で伝えることになっているため、借り手を早期に見つけるためには家賃を減額せざるを得ない状況下になるかと思います。その減額分を数か月でも補償されたら収入減少リスクも軽減できるかと思います。

取扱い可能な保険会社や条件等につきましては直接保険会社や最寄りの保険代理店に一度相談するとよろしいかと思います。

弊社取扱保険会社はご提案可能でございます。ご興味ございましたらお問い合わせフォームからご連絡下さい。

賃貸マンション・アパート経営は、一般企業同様様々なリスクが想定されます。

そのリスクを考慮しての経営は、今後の収入に大きく影響を及ぼすことかと思います。

委託をしている管理会社に一任するのもよろしいかと思いますが、ぜひ一度考えていただけたらと思います。

最新の記事

- 新型コロナで、運営している飲食店や施設で発生してしまった時に、保険はどうカバーしてもらえるか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 『除雪』に関する保険あれこれ【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 団体信用保険(団信)の審査通過に不安を感じたら、一度試してみた方がいいこと【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 住宅ローンの『在籍確認』、在宅勤務中に在籍確認の電話がかかってきたらどういった対応になるのか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 生産物賠償責任保険(PL保険)・リコール保険は、どういう業者が加入対象になるのか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

ブログカテゴリ

- 個人向けコラム (75)

- 法人向けコラム (35)

- 住宅ローンのこと (5)

- 生前整理 (0)

- 保険以外のご提供サービスについて (0)

- サンクフル・アイの自由気ままな雑談場所 (3)

月別アーカイブ

- 2021年2月 (1)

- 2020年12月 (1)

- 2020年10月 (1)

- 2020年6月 (1)

- 2020年5月 (1)

- 2020年3月 (1)

- 2020年2月 (2)

- 2020年1月 (4)

- 2019年12月 (1)

- 2019年10月 (1)

- 2019年4月 (1)

- 2018年4月 (1)

- 2017年3月 (1)

- 2017年2月 (2)

- 2017年1月 (1)

- 2016年12月 (1)

- 2016年11月 (1)

- 2016年10月 (1)

- 2016年9月 (2)

- 2016年8月 (1)

- 2016年7月 (2)

- 2016年5月 (1)

- 2016年3月 (2)

- 2016年2月 (1)

- 2016年1月 (2)

- 2015年12月 (2)

- 2015年10月 (3)

- 2015年9月 (3)

- 2015年8月 (5)

- 2015年7月 (3)

- 2015年6月 (2)

- 2015年5月 (3)

- 2015年4月 (4)

- 2015年3月 (4)

- 2015年2月 (4)

- 2015年1月 (7)

- 2014年12月 (15)

- 2014年11月 (6)

.png)