フラット35 2019年10月改定【保険・住宅ローンのトータルプランナー 『サンクフル・アイ』】

2019年10月に、長期固定金利住宅ローン『フラット35』が改定となります。このブログを書いている段階で、フラット35の金利もかなり下がってきまして、頭金1割分入れたて団信(団体信用生命保険)を不担保とした場合ですと金利も1%を割り込んだ状態で融資をするところまで来ました。「金利が上がらない安心」をメリットと感じている方ですと、フラット35を選びやすくなるのではないでしょうか?

今回は、この10月で大きく変わるものがございます。まとめてみましたのでご覧いただければと思います。また、弊社もフラット35の取次代理店として営業をしておりますので、経験談も含めてお伝えできればと思います。

目次

【フラット35】地域活性型の多少事業を拡充します

2017年4月の改定で、主に地方を中心に子育て世代やU・I・Jターンで地方に住居を建て居住する方などに対し、各自治体が補助金を出すと同時に、住宅金融支援機構と協定を締結し連携している地方公共団体だった場合、フラット35の金利を5年間0.25%優遇する制度を取り入れている自治体があります。

※画像は『フラット35子育て支援型・地域活性化型』ホームページより

過去に弊社でもこの制度を取り入れてフラット35での融資付けのお手伝いをさせていただいたのですが、住宅ローン金利が一定期間下がり、なおかつ自治体から補助金を貰えるといって、実際住宅ローン債務者となったお客様からは大変喜んで貰えました。個人的にはもっとたくさんの地方公共団体がこの制度を取り入れてくれればと思いますが、新たに地域活性化型で2つの項目が増えます。

●防火対策に資する事業:防災・減災対策が講じられた住居を建設または購入をし、補助金を地方公共団体から受けた時に対象。

●地方住居支援事業:居住支援金を地方公共団体から受ける方が、移住先で住宅を建設または購入する場合

『防災対策に資する事業』は、雪下ろしの必要がないよう工夫された住宅(克雪住宅)や、雨水を住宅の屋根から地中に浸透させる施設(雨水浸透施設)の住宅を建設・購入した時に利用ができます。この場合のフラット35の金利優遇は、5年間で0.25%になります。

『地域住居支援事業』は、移住支援金を地方公共団体が受ける方が、移住先で住宅を建設または購入する場合に対象となります。移住支援金の受けられる方は、東京23区から東京圏(東京・千葉・埼玉・神奈川)外に移住をし、道府県が選定した中小企業に就職をした方などに対する交付金です。この場合のフラット35の金利優遇は、10年間で0.3%になります。

地方から東京へ移住をするいわゆる一極集中型が目立つ今の日本ですが、ゆくゆくは生まれ故郷に戻って地元の企業で働きたいという方には良い制度だと思います。地方にも魅力ある企業がさらなる付加価値をつけられるよう、導入する企業が増えていけばいいなと思います。

建設費・購入価額の上限1億円の制限がなくなります

イメージが沸かないと思いますが、フラット35を利用する場合、いくつか条件があります。その中の1つに

『建設費・購入価格の上限が1億円以下』

という条件がありました。その条件が無くなります。つまり、1億円以上の建設費や購入価格でもフラット35が利用できるということになります。

ただ、フラット35の融資額は8000万円は依然として続きますので、それ以上の資金を別の融資を受けるか自己資金が必要となります。フラット35は第1順位の抵当権が融資条件となりますので、第2順位でもいい融資はかなり限られるかと思います。そのため結局のところ8000万円以上の物件をフラット35を利用して購入する場合はかなりの自己資金が必要となるケースになりがちです。

フラット35の8000万円の上限ももう少し引き上がればこの改定もいいのかなと思いますが・・・今後の改定に期待したいかなと、個人的には思います。

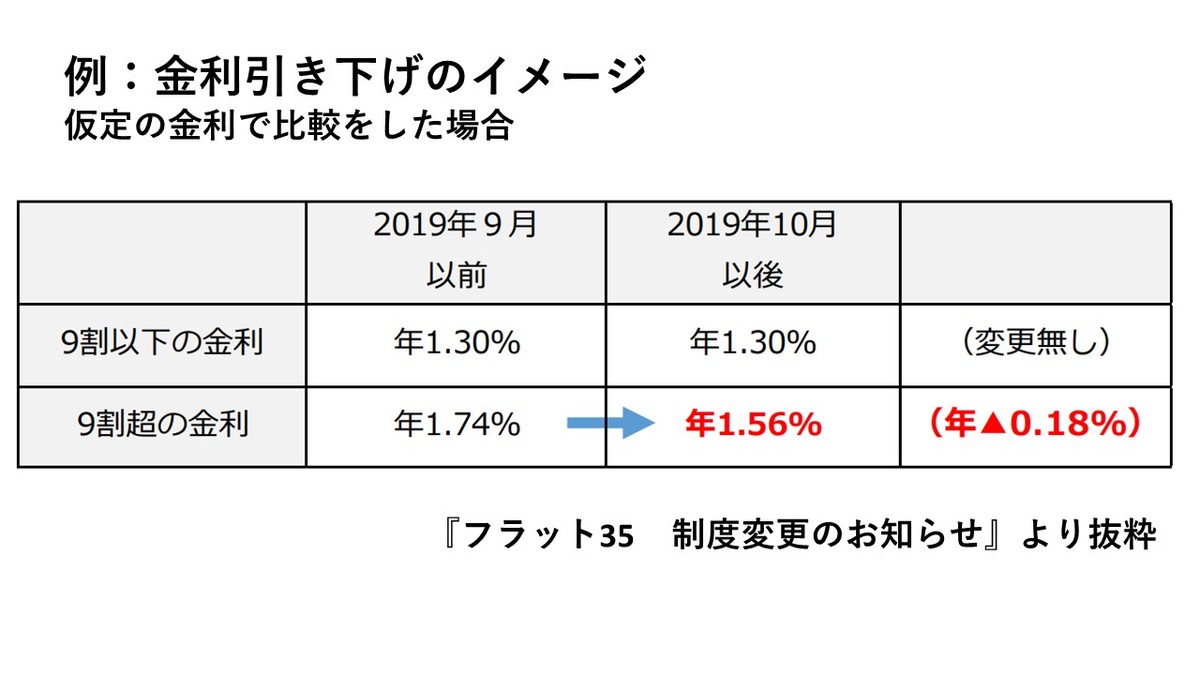

【フラット35】(買取型)の融資率9割超の金利を引き下げます

現在、融資率が9割を超える場合は、融資率が9割以下である場合の金利に年0.44%の金利を上乗せしていますが、0.26%に引き下げます。

融資率が9割以下とそれ以上フルローンでは金利差が違います。フラット35でフルローンを使う場合、9割分をフラット35、残りの1割を別の専用ローンで組むといった形でローンを2本組む形を取ってきました。この差が縮む形となるので、場合によっては無理に2本組んでもあまりメリットが出なく、普通に9割超のフラット35を1本にして組んだ方がいいケースもあります。

自己資金があまりない方には利用しやすい制度になるかと思いますが、余裕のあるローンの利用に心がけることは変わらずですね。

フラット50とは、50という数字から連想されるように、最長50年利用できる住宅ローンです。ただしフラット35同様、最長で80歳まで利用できるフラット50なので、30歳未満の方が最長期間の50年を利用できる形になるかと思います。

フラット50を利用するには条件がいくつかあり、例えば長期優良住宅でしかフラット50を利用できないといった形で制限があり、融資も6割分しか利用できないといったことで、利用する条件が少々厳しかったのですが、今回その融資が9割まで利用可能となりました。頭金を1割分用意することができれば利用可能となりましたので、若い方であれば50年と長期のローン返済となりますが、その分毎月の返済額を抑えることが可能なので、利用もしやすくなるかと思います。

ただ、フラット35と比べ金利が高くなるので、返済シミュレーションをして無理のない返済を心掛けていただければと思います。

いかがでしたでしょうか?フラット35は毎回改定を重ねていくことで利用しやすくなっております。特にこのブログを書いている2019年10月の金利は、団体信用生命保険を含んでも1.11%(買取型 融資率:9割以下 期間:21年~35年)を提示している金融機関もあるくらい、数年前のフラット35と比べると金利がかなり低めとなっております。

消費税増税になりましたが、住宅ローン減税も優遇されるので、住宅購入する方は人によってはいいタイミングになるのかもしれません。

フラット35の利用も検討したい方は是非当社までお気軽にお問合せ下さい。※お問い合わせフォームからお願い致します。

最新の記事

- 新型コロナで、運営している飲食店や施設で発生してしまった時に、保険はどうカバーしてもらえるか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 『除雪』に関する保険あれこれ【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 団体信用保険(団信)の審査通過に不安を感じたら、一度試してみた方がいいこと【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 住宅ローンの『在籍確認』、在宅勤務中に在籍確認の電話がかかってきたらどういった対応になるのか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

- 生産物賠償責任保険(PL保険)・リコール保険は、どういう業者が加入対象になるのか【保険・住宅ローンのトータルプランナー サンクフル・アイ】

ブログカテゴリ

- 個人向けコラム (75)

- 法人向けコラム (35)

- 住宅ローンのこと (5)

- 生前整理 (0)

- 保険以外のご提供サービスについて (0)

- サンクフル・アイの自由気ままな雑談場所 (3)

月別アーカイブ

- 2021年2月 (1)

- 2020年12月 (1)

- 2020年10月 (1)

- 2020年6月 (1)

- 2020年5月 (1)

- 2020年3月 (1)

- 2020年2月 (2)

- 2020年1月 (4)

- 2019年12月 (1)

- 2019年10月 (1)

- 2019年4月 (1)

- 2018年4月 (1)

- 2017年3月 (1)

- 2017年2月 (2)

- 2017年1月 (1)

- 2016年12月 (1)

- 2016年11月 (1)

- 2016年10月 (1)

- 2016年9月 (2)

- 2016年8月 (1)

- 2016年7月 (2)

- 2016年5月 (1)

- 2016年3月 (2)

- 2016年2月 (1)

- 2016年1月 (2)

- 2015年12月 (2)

- 2015年10月 (3)

- 2015年9月 (3)

- 2015年8月 (5)

- 2015年7月 (3)

- 2015年6月 (2)

- 2015年5月 (3)

- 2015年4月 (4)

- 2015年3月 (4)

- 2015年2月 (4)

- 2015年1月 (7)

- 2014年12月 (15)

- 2014年11月 (6)

.png)

トラックバック(0)

トラックバックURL: https://www.thankful-i.com/cgi-bin/mt/mt-tb.cgi/138